Kripto piyasasında son iki yılda en çok öne çıkan başlıklardan biri Gerçek Dünya Varlıkları, yani RWA (Real World Assets) oldu. En basit tanımıyla RWA, sanal olmayan gerçek dünya ortamında var olan bir ekonomik değerin blokzincir üzerinde dijital olarak temsil edilmesidir. Bu değer; devlet tahvili, para piyasası fonu, altın, özel kredi, hisse senedi, gayrimenkul ya da farklı finansal araçlar olabilir. RWA’nin temel amacı, geleneksel finans dünyasındaki varlıkları blokzincir altyapısıyla daha erişilebilir, programlanabilir ve izlenebilir hale getirmektir.

Bugün RWA anlatılırken sadece “bir varlığın tokenlaştırılması” demek artık yetersiz kalıyor. RWA.xyz’nin Mart 2026’da duyurduğu yeni çerçeve, bu alanı ikiye ayırıyor: Distributed Assets ve Represented Assets. Distributed Assets, ihraç platformu dışındaki cüzdanlara taşınabilen ve cüzdanlar arasında transfer edilebilen tokenlaştırılmış varlıkları ifade ediyor. Represented Assets ise blokzinciri daha çok kayıt ve mutabakat katmanı olarak kullanan, fakat açık biçimde cüzdanlar arasında serbest dolaşmayan varlıkları kapsıyor. Bu ayrım, RWA pazarının gerçek “onchain dağıtım” boyutunu daha net anlamak açısından kritik hale geldi.

RWA tam olarak nasıl çalışır?

Bir RWA modelinde önce zincir dışındaki varlık belirlenir. Ardından bu varlığın mülkiyet, saklama, düzenleyici uygunluk ve değerleme yapısı netleştirilir. Son aşamada ise söz konusu varlığı temsil eden token, blokzincir üzerinde oluşturulur. Bu token bazen doğrudan bir yatırım hakkını, bazen bir fon payını, bazen de belli bir varlığa dayalı talep hakkını temsil eder. Yani tokenın kendisi fiziksel ya da geleneksel finansal varlığın yerini değil, o varlığa bağlı hukuki ve ekonomik hakkı dijital biçimde taşır.

Bu nedenle RWA yalnızca teknik bir yenilik değildir. Aynı zamanda ihraç, saklama, transfer, yatırımcı erişimi ve raporlama süreçlerini yeniden düzenleyen bir altyapı dönüşümüdür. Özellikle devlet tahvilleri, para piyasası ürünleri ve kredi tabanlı araçlarda bu yapı daha görünür hale geldi.

RWA neden önemli?

RWA’nin önemini artıran birkaç temel neden var. Birincisi, geleneksel finans ürünlerinin blokzincire taşınması sayesinde 24/7 erişim, daha hızlı mutabakat ve potansiyel olarak daha düşük operasyon maliyeti mümkün hale geliyor. İkincisi, yüksek tutarlı yatırım araçlarının parçalı sahiplik mantığıyla daha küçük birimlere bölünebilmesi teorik olarak yatırımcı tabanını genişletebiliyor. Üçüncüsü ise tokenlaştırılmış varlıkların, uygun hukuki yapı kurulduğunda, DeFi ve diğer onchain finans uygulamalarıyla entegre olabilmesi.

Bununla birlikte RWA’nin tek hikâyesi “daha fazla likidite” değil. Sektörde en çok karıştırılan noktalardan biri bu. Tokenlaştırma her zaman otomatik olarak derin bir ikincil piyasa yaratmıyor. Akademik ve piyasa analizleri, birçok RWA ürününde transfer hacmi, aktif adres ve ikincil piyasa derinliğinin hâlâ sınırlı olduğunu gösteriyor. Başka bir ifadeyle, varlığı blokzincire taşımak kolay; ama onu gerçekten likit, yaygın ve verimli bir piyasaya dönüştürmek çok daha zor.

24 Mart 2026 itibarıyla RWA piyasasının güncel görünümü

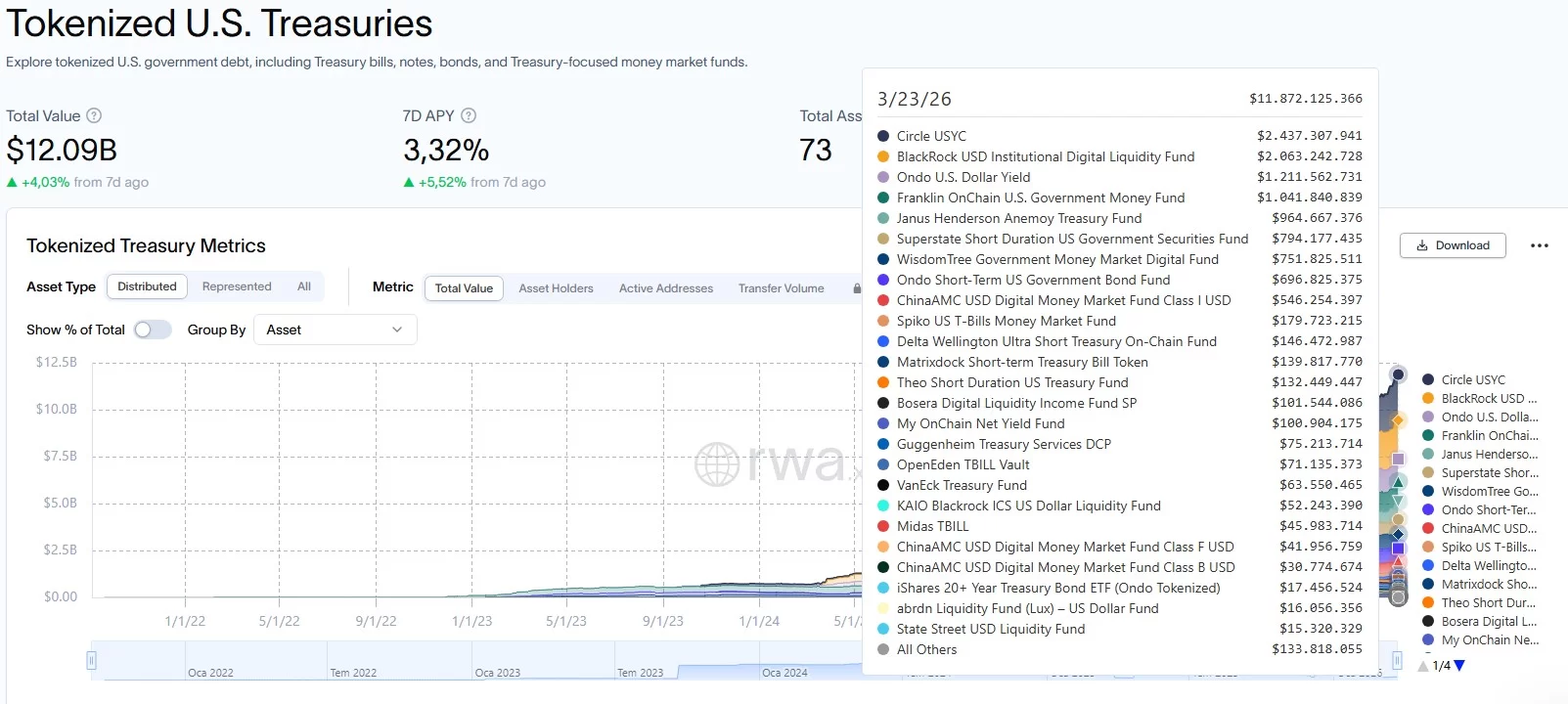

RWA.xyz verilerine göre Mart 2026 itibarıyla Distributed Asset Value 26,50 milyar dolar, Represented Asset Value 363,78 milyar dolar ve toplam varlık sahibi sayısı 692.148 seviyesinde bulunuyor. Toplam Stablecoin Değeri ise 300,17 milyar dolar ve stablecoin holder sayısı 239,71 milyon olarak listeleniyor. (RWA.xyz)

Buradaki en önemli çıkarım şu: RWA pazarının büyük kısmı hâlâ geniş tanım içinde değerlendirilen varlıklardan oluşuyor ve stablecoin’ler ölçek bakımından sistemin çok büyük bölümünü temsil ediyor. Nitekim USDT’yi 185,7 milyar dolar, USDC’yi 75,7 milyar dolar büyüklüğe sahip. Bu iki varlık tek başına toplam stablecoin pazarının çok büyük kısmını oluşturuyor. Dolayısıyla “RWA büyüyor” cümlesini kurarken, bunun ne kadarının stablecoin kaynaklı olduğu ve ne kadarının tahvil, kredi, emtia ya da hisse tabanlı tokenlerden geldiği dikkatle ayrıştırılmalı.

En güçlü RWA segmentleri hangileri?

2026 verilerinde tokenize devlet tahvilleri ve para piyasası benzeri ürünler pazarın en güçlü alt kırılımlarından biri olmaya devam ediyor. Öne çıkan devlet tahvili ürünleri arasında USYC 2,4 milyar dolar, BUIDL 2,1 milyar dolar, USDY 1,2 milyar dolar, BENJI 1,0 milyar dolar ve JTRSY 964,7 milyon dolar seviyesinde yer alıyor. Bu tablo, kurumsal sermayenin özellikle kısa vadeli, getirisi öngörülebilir ve düzenleyici çerçevesi daha net araçlara yöneldiğini düşündürüyor.

Emtia tarafında ise tabloyu açık biçimde altın sürüklüyor. RWA.xyz verilerinde XAUT 2,6 milyar dolar ve PAXG 2,2 milyar dolar ile ilk iki sırada bulunuyor. Bu, yatırımcıların blokzincir üzerinde işlem görebilen ama fiyatını fiziksel altından alan ürünlere ilgisinin sürdüğünü gösteriyor. Kısacası RWA tarafında “güvenli liman” anlatısı sadece geleneksel piyasalarda değil, tokenlaştırılmış emtia segmentinde de etkili olmaya devam ediyor.

Hisse senedi tarafı ise hâlâ görece küçük ama dikkat çekici bir büyüme alanı. Aynı veri setinde CRCLon 127,6 milyon dolar, EXOD 73,0 milyon dolar, TSLAx 49,6 milyon dolar ve COINon 41,8 milyon dolar gibi ürünler listeleniyor. Bu segment, tahvil ya da stablecoin kadar büyük olmasa da, geleneksel sermaye piyasası araçlarının zincir üstüne taşınması açısından sembolik olarak oldukça önemli. Çünkü RWA’nin bir sonraki büyüme dalgası yalnızca sabit getirili ürünlerden değil, tokenlaştırılmış hisse ve fon altyapısından da gelebilir.

Hangi blokzincirler öne çıkıyor?

Ağ dağılımına bakıldığında liderlik açık şekilde Ethereum tarafında. RWA.xyz’ye göre Ethereum üzerinde 562 RWA bulunuyor ve toplam değer 15,3 milyar dolar ile pazarın %57,75’ini temsil ediyor. Onu BNB Chain 3,2 milyar dolar ile izlerken, Solana 1,7 milyar dolar, Stellar 1,4 milyar dolar ve Liquid Network 1,3 milyar dolar seviyesinde yer alıyor. Özellikle BNB Chain’deki %36,51’lik 30 günlük artış ve Plume’daki %69,26’lık artış, yeni dağıtım ağlarının da pay kapmaya başladığını gösteriyor.

Bu tablo, RWA pazarında tek zincirli bir yapı olmadığını gösterse de, kurumsal kalite algısı, likidite derinliği ve varlık çeşitliliği açısından Ethereum hâlâ merkez konumda. Diğer ağların büyümesi ise daha çok maliyet avantajı, belirli platform ortaklıkları ve bölgesel kullanım senaryolarıyla ilişkili görünüyor.

Platformlar ve ihraççılar cephesinde kimler önde?

Platform tarafında Securitize, stablecoinler hariç toplam 3,04 milyar dolar RWA değeriyle ilk sırada yer alıyor. Onu Maple, Circle, Paxos, Centrifuge, Spiko, Libeara ve Franklin Templeton Benji Investments gibi önemli oyuncular izliyor. Securitize’in 21 RWA ürünü ve 1.790 holder ile öne çıkması, kurumsal tokenizasyon altyapısında ciddi bir yer tuttuğunu gösteriyor.

Varlık yöneticileri tarafında ise dağıtılmış RWA değeri bakımından ilk sıralarda Maple Protocol Pool Operations 2,71 milyar dolar, Tether 2,56 milyar dolar, Circle 2,44 milyar dolar, Paxos 2,23 milyar dolar, BlackRock 2,17 milyar dolar ve Ondo 1,91 milyar dolar bulunuyor. Özellikle BlackRock ve Ondo gibi isimlerin üst sıralarda görünmesi, RWA anlatısının artık sadece kripto-yerel girişimlerden ibaret olmadığını; geleneksel finansın büyük markalarının da alanı ciddiye aldığını ortaya koyuyor.

RWA’nin riskleri ve sınırlamaları

RWA çok güçlü bir anlatıya sahip olsa da risksiz değildir. Öncelikle her tokenın arkasında güçlü bir hukuki yapı, saklama mekanizması ve şeffaf raporlama olması gerekir. İkincisi, token zincir üstünde görünse bile altta yatan varlığın değeri, ihraççının güvenilirliği ve düzenleyici konumu asıl belirleyici unsurlardır. Üçüncüsü, yatırımcı erişimi çoğu zaman whitelist, uygunluk kontrolü ve bölgesel regülasyonlarla sınırlıdır. Bu nedenle RWA ürünleri, teknik olarak “onchain” olsa bile, pratikte tam anlamıyla açık ve sınırsız piyasa deneyimi sunmayabilir.

Özetle RWA, blokzincirin gerçek ekonomiyle buluştuğu en somut alanlardan biridir. Devlet tahvilleri, altın, kredi, hisse ve gayrimenkul gibi geleneksel varlıkların zincir üstünde temsil edilmesi; sermaye piyasalarının nasıl işleyeceğini orta vadede ciddi biçimde değiştirebilir. Mart 2026 verileri, bu alanın artık niş bir deney olmaktan çıktığını; milyarlarca dolarlık büyüklüğe, yüz binlerce varlık sahibine ve kurumsal oyuncuların giderek arttığı bir yapıya dönüştüğünü gösteriyor. Ancak aynı veriler, pazarın yorumlanmasında stablecoin ağırlığının, dağıtılmış ve temsil edilen varlık ayrımının ve gerçek likidite meselesinin göz ardı edilmemesi gerektiğini de net biçimde ortaya koyuyor.