Merkeziyetsiz finans, geleneksel finansın hiçbir zaman tam anlamıyla çözemediği önemli bir sorunu çözdü: varlıkların doğrudan sahipliği ve piyasalara sınırsız erişim. Artık herkes fonlarını kendi cüzdanında tutabiliyor, sermayesini anında transfer edebiliyor ve herhangi bir aracıya ihtiyaç duymadan finansal altyapıyla etkileşime geçebiliyor.

Ancak kripto yatırımcıları hâlâ tanıdık bir sorunla karşı karşıya. Portföyler; token’lar, protokoller ve farklı stratejiler arasında çeşitlendirilmiş olsa bile, toplam riskin büyük bölümü yine aynı temel etkene bağlı kalıyor: kripto likidite döngüleri. Oynaklık arttığında piyasanın geniş bir kısmı çoğu zaman birlikte yeniden fiyatlanıyor.

İşte gerçek dünya varlıklarının (RWA) sektörde ciddi biçimde gündeme gelmesinin nedeni de bu. RWA’lar sadece yeni bir anlatı veya geçici bir trend değil; nakit benzeri araçlar, kredi, emtia ve hisse senetleri gibi temelde farklı varlık türlerine erişim sağlamanın bir yolu olarak öne çıkıyor.

Ancak bu varlıkları blokzincire taşımak kolay olmadı. Pek çok uygulama, DeFi’ın en başta uzak durmaya çalıştığı yapıları yeniden üretiyor: saklama kurumları, ülke bazlı kısıtlamalar, aracılar ve izinli erişim.

Şimdi ise yeni bir dönem başlıyor. Bu dönemde RWA’lar yalnızca token’laştırılmıyor; aynı zamanda öz saklama ve birleştirilebilir zincir üstü altyapıyla uyumlu biçimde DeFi ortamlarına entegre edilmeye başlanıyor.

RWA’lar anlatı olmaktan çıkıp ölçülebilir bir pazara dönüşüyor

Bundan yalnızca birkaç yıl önce token’laştırılmış gerçek dünya varlıkları büyük ölçüde deneysel kabul ediliyordu. Bugün ise bu alan, ayrı bir piyasa kategorisi olarak takip edilebilecek kadar büyümüş durumda.

Token’laştırılmış varlıklar için en çok başvurulan veri panellerinden biri olan RWA.xyz’ye göre, kamuya açık blokzincirlerde şu anda yaklaşık 21 milyar dolarlık RWA bulunuyor. Bu varlıkların 620 binden fazla sahibi var ve pazar son iki yılda 10 kattan fazla büyüdü (Şekil 1). Stablecoin’ler de hesaba katıldığında tablo daha da büyüyor. Hâlihazırda 220 milyondan fazla holder arasında yaklaşık 298 milyar dolarlık stablecoin değeri bulunuyor.

RWA ekosistemi içinde token’laştırılmış ABD Hazine tahvilleri öne çıkan alanlardan biri haline geldi. Bu segmentin piyasa değeri yaklaşık 9 milyar dolara ulaşmış durumda. Bu değer, 62 farklı ürün ve yaklaşık 59 bin holder arasında dağılmış durumda. Bir yıl önce bu rakam yaklaşık 3,8 milyar dolardı.

Bu büyüme önemli bir gerçeğe işaret ediyor: Yatırımcılar, geleneksel finansal ürünlerinin token’laştırılmış versiyonlarını artık daha büyük ölçeklerde elde tutmaya daha istekli.

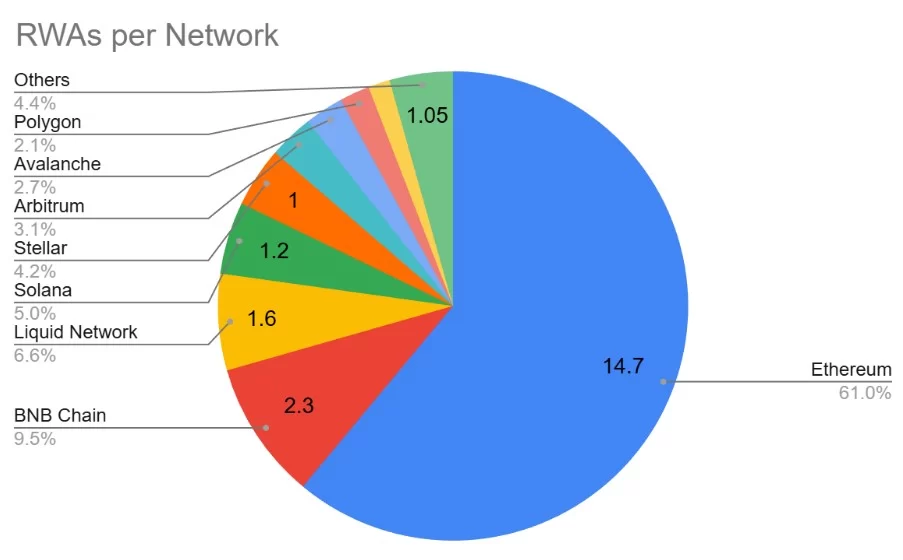

Bugün bu pazara hâlâ Ethereum hakim. RWA.xyz verilerine göre Ethereum üzerinde ihraç edilmiş dağıtılmış RWA’ların değeri yaklaşık 12,8 milyar dolar ve bu da toplam pazarın yaklaşık yüzde 61’ine karşılık geliyor (Şekil 2). Ancak bu varlık sınıfı büyüdükçe kazananları sadece ihraç hacmi belirlemeyebilir. Dağıtım, yani RWA’ların gerçekte nerede ve nasıl kullanıldığı, en az ihraç kadar önemli hale geliyor.

Bu varlıkları günlük zincir üstü işlemlerde kullanılabilir hale getiren ekosistemler, nihayetinde en yüksek benimsenmeyi yakalayabilir.

Daha uzun vadeye bakıldığında kurumsal projeksiyonlar bu pazarın ciddi biçimde büyüyebileceğine işaret ediyor. McKinsey, token’laştırılmış varlıkların 2030’a kadar yaklaşık 2 trilyon dolarlık piyasa değerine ulaşabileceğini tahmin ediyor. Bu tahmine kripto paralar ve stablecoin’ler dahil değil. BCG ise token’laştırılmış likit olmayan varlıklar için 2030’a kadar 16 trilyon dolara ulaşan senaryolar öngörüyor.

Elbette bu rakamları temkinli değerlendirmek gerekiyor. Öngörüler garanti anlamına gelmiyor. Tahminler farklılık gösterse de genel yön net: RWA’lar deneysel bir alandan çıkıp anlamlı bir finansal kategoriye dönüşüyor.

Birçok RWA’daki merkezileşme paradoksu

Hızlı büyümeye rağmen DeFi kullanıcılarının önemli bir bölümü RWA’ları henüz yaygın biçimde benimsemiş değil. Bunun temel nedeni, bu varlıkların çoğunun nasıl yapılandırıldığıyla ilgili. Çoğu durumda dayanak varlık zincir dışında kalıyor, saklama işlemleri geleneksel finans kurumları aracılığıyla yapılıyor ve katılım düzenleyici çerçeveler nedeniyle sınırlandırılıyor.

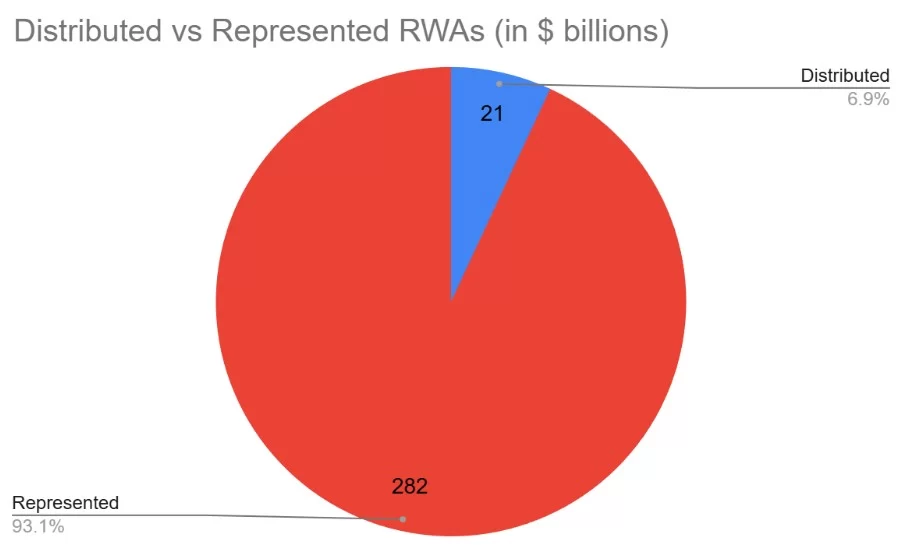

RWA.xyz bu durumu “distributed” ve “represented” varlıklar ayrımıyla ortaya koyuyor.

Distributed RWA’lar cüzdanlar arasında transfer edilebiliyor ve platformlar arasında taşınabiliyor.

Represented RWA’lar ise ihraç eden platformun sınırları içinde kalıyor ve serbestçe işlem gören varlıklardan çok platform içi kayıtlar gibi çalışıyor.

Bu ayrım oldukça önemli. Represented RWA’ların değeri şu anda 280 milyar doların üzerinde ve bu rakam, distributed RWA’ların toplam büyüklüğünü açık ara geride bırakıyor. Bu da tokenizasyon sektöründeki daha geniş bir gerilimi gösteriyor (Şekil 3). Evet, büyük ölçekli bir faaliyet var; ancak bunun önemli bir kısmı açık DeFi piyasalarına değil, kurumsal altyapıya hizmet ediyor.

Düzenlemeler de bu alanın yapısını belirliyor. Tokenizasyon sağlayıcıları çoğu zaman erişimi ülkeye göre sınırlandırıyor ya da lisanslı aracıları zorunlu tutuyor. Örneğin İsviçre merkezli token’laştırılmış menkul kıymet ihraççısı Backed, ürünlerini lisanslı kuruluşlar üzerinden dağıtıyor ve ABD vatandaşları dahil bazı yargı alanlarında erişimi kısıtlıyor.

Bu tür önlemler, düzenlemeye tabi finansal ürünlerle çalışırken gerekli. Ancak aynı zamanda birçok RWA’nın erişim ve yönetim biçimi bakımından hâlâ geleneksel finansa benzediği anlamına da geliyor.

Sonuç olarak tokenizasyon var, ancak her zaman DeFi’ı tanımlayan açık mimariyle tam anlamıyla bütünleşmiş değil.

TON üzerinde RWA erişimine DeFi odaklı yaklaşım

Tokenizasyon ile kullanılabilirlik arasındaki bu boşluğu kapatmayı amaçlayan girişimlerden biri de STON.fi üzerindeki xStocks.

xStocks, Backed Assets (JE) Limited tarafından TON blokzinciri üzerinde ihraç edilen, seçilmiş ABD hisse senetleri ve ETF’lerin token’laştırılmış temsilleridir. Bu ürünler dayanak varlığın fiyatını takip edecek şekilde tasarlanmıştır ve uygun kullanıcılar tarafından TON ekosistemi içinde takas edilebilir.

Hukuki açıdan bakıldığında bu araçlar, belirli hisse senetleri veya ETF’lerin performansını yansıtan token’laştırılmış izleyici sertifikalarıdır; yani Backed tarafından ihraç edilen borçlanma araçlarıdır. Dayanak şirketlerde hissedarlık hakkı sağlamazlar. İlk varlık setinde AAPLx, NVDAx, TSLAx, SPYx, QQQx ve benzeri yaygın olarak bilinen isimler yer alıyor (Şekil 4).

Bu yaklaşımı farklı kılan şey, söz konusu varlıkların DeFi ortamıyla kurduğu ilişki. Öz saklama bu yapının merkezinde yer alıyor. Kullanıcılar cüzdanlarının kontrolünü elinde tutarken, STON.fi bir broker ya da aracı gibi değil, yalnızca bir altyapı sağlayıcısı olarak çalışıyor.

Teminat yapısındaki şeffaflık da önemli bir unsur. xStocks, dayanak hisse senetlerinin değerini 1:1 oranında takip eden tam teminatlı araçlar olarak yapılandırılmış durumda. Rezerv kanıtı mekanizmaları ise ihraççı ve saklayıcı tarafından uygulanıyor.

İşleyiş tarafında da DeFi tasarım ilkeleri öne çıkıyor. Kullanıcılar xStocks’u STON.fi üzerinde diğer TON tabanlı varlıklar gibi takas edebiliyor. Omniston protokolü üzerinden çalışan bağımsız resolver’lar ise yönlendirmeyi optimize ederek kaymayı azaltmayı ve daha iyi gerçekleşen fiyatlar sunmayı hedefliyor.

Sistem ayrıca blokzincir piyasalarının en belirgin özelliklerinden birini de taşıyor: sürekli erişim. Geleneksel hisse senedi piyasaları belirli işlem saatleri içinde çalışırken, token’laştırılmış erişim portföylerin zincir üstünde günün her saatinde yönetilmesine imkan tanıyor.

Önemli nokta şu: Bu yapı, düzenleyici ya da piyasa yapısına ilişkin kısıtları ortadan kaldırmıyor. Ancak geleneksel piyasa erişimini DeFi’ın çalışma mantığıyla daha uyumlu hale getiriyor.

Tokenizasyondan kullanılabilirliğe

RWA sektörü artık önemli bir eşiği geride bıraktı. Bu alan sadece bir fikir olmaktan çıktı; ölçülebilir büyüklüğe ve benimsenmeye sahip gelişen bir pazar haline geldi. Ancak veriler aynı zamanda bir sınıra da işaret ediyor: Tokenizasyon faaliyetlerinin önemli bir bölümü hâlâ geleneksel finans altyapısına bağlı, izinli ortamlarda gerçekleşiyor.

Sektörün bir sonraki aşaması muhtemelen sadece daha fazla token’laştırılmış varlık ihraç etmekle değil, bu varlıkları kripto kullanıcılarının zaten aktif olduğu ortamlarda gerçekten kullanılabilir hale getirmekle tanımlanacak. STON.fi üzerindeki xStocks gibi entegrasyonlar da bu yönde atılan adımlardan biri olarak öne çıkıyor. Bu model, düzenlemeye tabi piyasa erişimini, DeFi ekosistemlerinin temelini oluşturan öz saklama ve birleştirilebilirlik ile bir araya getiriyor.

Kriptoda portföy çeşitlendirmek uzun süredir daha fazla token eklemek anlamına geliyordu. RWA’lar ise daha geniş bir olasılığa işaret ediyor: zincir üstü finans içinde yer alabilecek varlık yelpazesini büyütmek.

Araştırma ve yazı, STON.fi Dev CEO’su Slavik Baranov tarafından hazırlandı. Baranov, yazılım geliştirme, fintech ve blokzincir inovasyonu alanlarında yaklaşık otuz yıllık deneyime sahip bir teknoloji yöneticisidir. Onun liderliğinde STON.fi Dev, TON blokzinciri üzerindeki önde gelen AMM protokollerinden birini geliştirdi. xStocks, token’laştırılmış menkul kıymetlerdir (izleyici sertifikaları). Erişim, yargı alanına göre kısıtlıdır. STON.fi, xStocks ihraç etmez, listelemez ve bu ürünlere doğrudan işlem erişimi sağlamaz. Bu araçlarla ilgili her türlü etkileşim, yalnızca üçüncü taraf sağlayıcılar üzerinden ve sadece izin verilen yargı alanlarında gerçekleşir. Bu makale yalnızca bilgilendirme amaçlıdır ve herhangi bir menkul kıymet için teklif ya da talep niteliği taşımaz.

AAPL

AAPL