Kripto para altyapısı, yapay zeka modellerinin çalıştırılmasında kullanılan işlem gücünün fiyatlandırılması, finanse edilmesi ve ticarete açılması için yeni bir finansal katman oluşturuyor. Galaxy Research tarafından yayımlanan yeni rapora göre GPU kapasitesi, yapay zeka çıkarım hizmetleri ve bu hizmetlere erişim hakları giderek finansallaştırılabilir varlıklara dönüşüyor.

Galaxy Research Başkan Yardımcısı Lucas Tcheyan tarafından hazırlanan raporda “çıkarım sermaye piyasaları”, yapay zekâ modellerinin yeni veriler üzerinden çıktı üretmesini sağlayan işlem kapasitesi etrafında gelişen ağlar, protokoller ve finansal araçlar olarak tanımlandı.

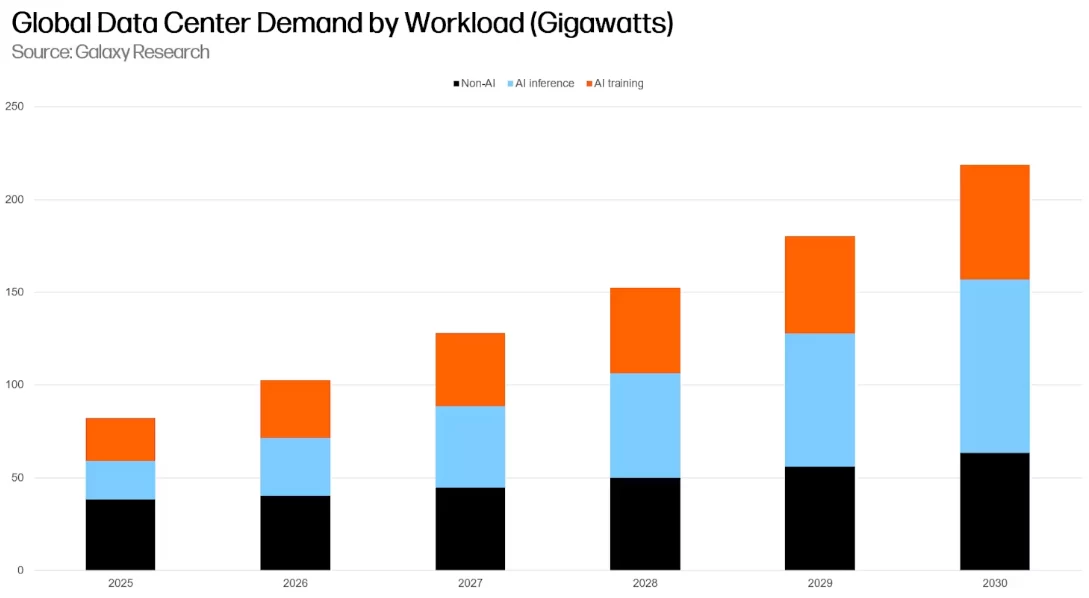

Rapora göre yapay zekâ sektöründeki GPU talebinin ağırlık merkezi, modellerin eğitilmesinden günlük olarak çalıştırılmasına, yani çıkarım süreçlerine kayıyor. Bu değişim, işlem kapasitesinin fiyatını sabitlemek, gelecekteki maliyetleri yönetmek ve donanım yatırımlarını finanse etmek isteyen şirketler için yeni piyasalara duyulan ihtiyacı artırıyor.

GPU vadeli işlemleri gündeme geliyor

Galaxy’nin aktardığı tahminler, yapay zekâ altyapısına yapılacak yatırımın önümüzdeki yıllarda trilyonlarca dolara ulaşabileceğini gösteriyor. Morgan Stanley, 2028’e kadar veri merkezlerine yaklaşık 2,9 trilyon dolar yatırım yapılacağını öngörürken McKinsey, 2030’a kadar ihtiyaç duyulan toplam sermaye harcamasını 6,7 trilyon dolar olarak tahmin ediyor. Goldman Sachs’ın 2026-2031 dönemi için yapay zekâ altyapısı tahmini ise yaklaşık 7,6 trilyon dolar seviyesinde bulunuyor.

Bu yatırımların yüzde 55 ila yüzde 67’sinin işlem gücü ve donanıma ayrılabileceği belirtiliyor. Ancak GPU fiyatları; çip modeli, bellek kapasitesi, bağlantı altyapısı, bölge ve kiralama süresi gibi değişkenlere bağlı olduğu için standart bir piyasa oluşturmak kolay değil. Ornn ve Silicon Data gibi şirketler bu sorunu aşmak amacıyla gerçek işlemlerden derlenen GPU fiyat endeksleri geliştiriyor. New York Borsası’nın ana şirketi ICE ile CME’nin de GPU vadeli işlem sözleşmeleri listelemeye hazırlandığı aktarılıyor.

Yapay zekâ kullanım hakkı tokenlaştırılıyor

Rapora göre kripto projeleri yalnızca fiziksel GPU kapasitesini değil, yapay zekâ hizmetlerine erişim hakkını da zincir üzerinde işlem görebilen varlıklara dönüştürüyor. Venice platformunun VVV ve DIEM token’ları bu modelin öne çıkan örnekleri arasında gösteriliyor.

VVV token’larını kilitleyen kullanıcılar DIEM üretebiliyor. Her DIEM, sahibine günlük 1 dolarlık Venice yapay zekâ kullanım kredisi sağlıyor. Böylece kullanıcılar bir abonelik satın almak yerine gelecekteki yapay zekâ kullanım hakkını elinde tutabiliyor, devredebiliyor veya satabiliyor. Galaxy’ye göre bu yapı, yapay zekâ işlem kapasitesinin kiralanan bir hizmetten sahip olunabilen bir varlığa dönüşmesi açısından dikkat çekiyor.

Bununla birlikte rapor, DIEM’in ağırlıklı olarak gerçek kullanım yerine spekülasyon amacıyla tutulduğunu belirtiyor. Sunulan çıkarım kapasitesinin haftalık kullanım oranının yüzde 50’nin altında kaldığı, token’ın değerinin ise Venice’in uzun vadede hizmet sunmaya devam edeceği beklentisine bağlı olduğu ifade ediliyor.

Madencilik işlem gücü yapay zekâya yöneliyor

Pearl ve Ambient gibi projeler ise “faydalı iş kanıtı” yaklaşımıyla blokzincir madenciliğinde kullanılan hesaplama kapasitesini yapay zekâ çıkarımı için değerlendirmeyi hedefliyor. Pearl, yapay zekâ modellerinin kullandığı matris çarpımı işlemlerini blok üretiminin parçası haline getirirken Ambient, kullanıcıların yapay zekâ görevleri için fiyat ve süre belirlediği açık artırma tabanlı bir sistem kullanıyor.

Galaxy’ye göre bu modeller, token teşvikleri sayesinde yapay zekâ hizmetlerini piyasa fiyatının altında sunabilir. Ancak gerçek müşteri talebi oluşmadığı takdirde ağların yalnızca token ödülü kazanmak isteyen işlem gücü sağlayıcılarıyla dolması riski bulunuyor.

Raporda, gerçek yapay zekâ kullanımı ile ilgili token’a yönelik talep arasında henüz sürdürülebilir bir bağ kurulamadığı vurgulanıyor.

GPU kredileri daha somut bir kullanım alanı sunuyor

Raporda en uygulanabilir model olarak GPU donanımlarının zincir üzerinden finanse edilmesi gösteriliyor. USD.AI protokolü, stablecoin mevduatlarını GPU satın alan küçük ve orta ölçekli veri merkezi işletmecilerine kredi olarak yönlendiriyor. Kredilerin geri ödemesi GPU kiralama gelirlerinden karşılanırken faiz getirisi mevduat sahiplerine aktarılıyor.

Galaxy, bu modelin spekülatif token teşviklerinden ziyade gerçek borçlulara ve nakit akışına dayanması nedeniyle diğer girişimlerden ayrıldığını belirtiyor. Bununla birlikte GPU kiralama fiyatlarının düşmesi, donanımın beklenenden hızlı değer kaybetmesi veya yapay zekâ talebinin zayıflaması durumunda kredi temerrütlerinin artabileceği uyarısı yapılıyor.

Galaxy Research’e göre çıkarım sermaye piyasaları henüz yapay zekâ sektörünün büyüklüğüyle karşılaştırıldığında oldukça küçük. Buna karşın GPU endeksleri, vadeli işlemler, tokenlaştırılmış kullanım hakları ve donanım kredileri birlikte değerlendirildiğinde çok trilyon dolarlık yeni bir varlık sınıfının temelleri atılıyor. Raporda kripto sektörünün avantajının merkezi yapay zekâ şirketlerinden daha ucuz hizmet sunmak değil; geleneksel finansın yavaş veya yetersiz kaldığı alanlarda sermaye oluşturmak, varlıkları bölünebilir hale getirmek ve programlanabilir ödeme altyapısı sağlamak olduğu sonucuna varılıyor.