Bugün komisyona sunulan yasa tasarısı Türk kripto para yatırımcıları için tarihin en önemli düzenlemesini oluşturuyor. 2021 yılında gündeme alınan ve sonrasın ara verilen çalışma artık resmen yürürlüğe girmek üzere. %10 ve %0,03 rakamları kafa karıştırdı ancak bir de %40’a varan ayrı bir vergilendirme var. Oranlar üzerinden bu düğümü hızlıca çözelim.

%0,03 Vergi

Bu vergi borsalar tarafından ödenecek ve muhtemelen kripto para yatırımcılarının işlem komisyon gelirleriyle karşılanacak. 10 bin TL değerinde kripto para aldığınızda, sattığınızda veya transfer ettiğinizde Türkiye’de yerleşik kripto para borsasında işlem yaptığınız için 10 bin TL için 3 TL işlem vergisi çıkacak.

İşlem vergisi için sizin yapmanız gereken herhangi bir şey yok. Borsalar rekabet avantajı için bu ufak rakamı kendi karşılayıp reklam, pazarlama faaliyetlerinde öne çıkarabilir.

%10 Vergi

Yatırım kazanç vergisi olarak tahsil edilecek. Örneğin yerel kripto para borsasına banka hesabınızdan 100 bin TL gönderdiniz. Bu parayla 100 bin TL değerinde Solana (SOL) aldınız. 1 ay sonra üç aylık hesaplama dönemine denk gelindi ve 10 bin TL kazançla toplam bakiyeniz 110 bin TL olarak tespit edildi. Sizden 10.000 TL kazancınızın %10’u yani 1000 TL vergi tahsil edilecek.

Bu nihai vergilendirme olacak ve banka hesabınıza gönül rahatlığıyla bakiyenizi çekebileceksiniz.

Peki global borsa kullanıyorsanız nasıl olacak? Örneğin yerel kripto para borsasına banka hesabınızdan 100 bin TL gönderdiniz. Bu bakiyeyi de herhangi bir kripto paraya çevirip global borsaya gönderdiniz. Orada 100 bin TL değerinde Solana (SOL) aldınız. Yerel borsaya 10 bin TL kazançla 110 bin TL değerinde Solana (SOL) çektiğinizi düşünelim.

Borsa sizden alım maliyetinizi ispat etmenizi (Taslaktaki Metin: “Kripto varlığın platforma ilk defa transfer edilmesi halinde alış bedeli olarak, tevsik edilmesi kaydıyla, varlık sahibinin beyanı esas alınır.”) isteyecek.

- DeFi ile alımda işlemi ispatlamanız istenecek. TxID gibi bilgileri yerel borsaya bildirmekle yükümlü olacaksınız.

- Global borsadan alınan, ilgili kripto varlığın hangi tarihte, hangi pariteden ve ne kadar tutarla alındığını gösteren işlem geçmişi dökümünü yerel borsaya sunmanız gerekecek.

Türkiye’deki kripto para borsalarının ispat konusunda tam sorumluluğu (Taslaktaki Metin: “Kripto varlıkların alım satımına aracılık edenler, kendilerinde bulunan veya ulaştırılan bilgi ve belgeler kapsamında tarhiyattan sorumlu tutulurlar.”) bulunuyor. Yani yanlış beyan veya eksik bilgilendirme yaptığınızda (Taslaktaki Metin: “Bilgilerin eksik veya yanlış olması nedeniyle eksik beyan edilen kısım için bildirimi yapan adına gerekli tarhiyat/ceza yapılır.”) yani şüphe uyandırdığınızda yerel borsalar ceza ve yaptırımlardan kaçınmak için sizi hızla ihbar etme motivasyonuna sahip olacak.

Not: Kazanç yerine zarar yazdığınız çeyrekler sadece ilgili yıl için mahsup edilebilecek. Yani 10 bin TL zarardaysanız (ve yıl bitene kadar zararınız kapanmadıysa bu zarar yerel borsada ispatlıysa) farklı işlemlerden 10 doğacak kazançlarınızdan bu zarar düşülecek.

%15 ile %40 Arası Vergi

En can alıcı nokta burası. Trade gelirlerinizde kazanç üzerinden nispeten basit biçimde %10 ödeme yapıp süreci noktalıyorsunuz. Fakat global borsadan yerel borsaya kripto para transfer ederken “maliyetinizi sıfır gösterirseniz” gelir vergisi doğacak.

- Görev vs karşılığı airdrop gelirleri.

- Stake gelirleri.

- Hizmet karşılığında kripto parayla ödeme aldığınız durumlar.

- Referans gelirleri.

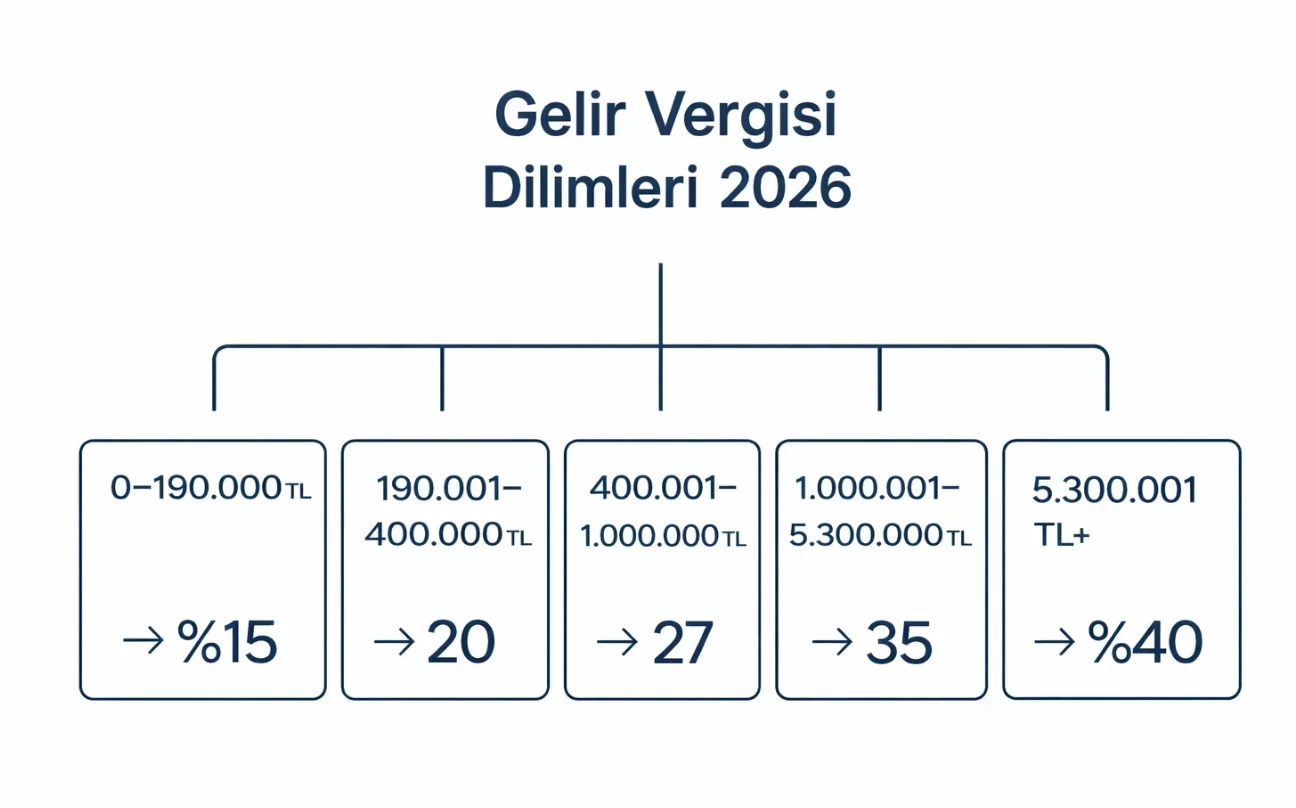

Bu durumlarda 2026 yılı kümülatif gelir vergisi matrahları ve ödenecek sabit tutarlar kapsamında %15 ile %40 arasında değişen oranlarda vergi ödemesi çıkacaktır.

2026 yılı için 1 milyon 1 TL ile 5 milyon 300 bin TL arasında geliriniz oluştuğunda %35 vergi ödeyeceksiniz. Yani global borsadan 100.000 TL çektiğinizde eğer ilk vergi dilimindeyseniz %15 yani 15 bin TL vergi çıkacaktır. Devamında bu rakam 20, 27, 35 ve 40 bin lira olarak değişecek. (Yukarıdaki oranlara göre)

Ayrıca kar olarak görünen ve %10 vergi tahsil edilen kısım vergi matrahı limitinizi yemezken airdrop gelirleri ve diğer gelirler sizi erkenden daha yüksek vergi dilimine sokabilir. Bu konuda mali müşavirinizle görüşmenizde yarar var.

Ne Zaman Yasalaşacak?

Teklif bugün sunuldu ve Ramazan ile Kurban bayramları birbirine yakın olduğundan tatiller nedeniyle süreç uzayabilir. 20-22 Ramazan Bayramı nedeniyle o hafta muhtemelen komisyon vesaire tatil olacaktır. Yani Mart ayında komisyon süreci tamamlanmaya bilir.

Nisan ayında teklifin Genel Kurula gelmesi bekleniyor. 23 Nisan haftası da tatil nedeniyle kısa süreli gecikme doğurabilir. Mayın ayının ilk haftası Genel Kurul onayının gelmesi muhtemel. Fakat süreç hızlı ilerlemezse 27-30 Mayıs Kurban Bayramı tatili süreci öteleyebilir.

Kanun teklifinde kripto vergilerinin yasalaşmasını izleyen ikinci aybaşında devreye alınacağı ifadesi bulunuyor.

Buna göre kanun komisyon, Genel Kurul, Cumhurbaşkanı imza süreçlerini tamamlayıp Resmi Gazetede Nisan ayında yayınlanırsa 1 Haziran’da devreye alınır.

Mayıs ayında yayınlanırsa 1 Temmuz ve Haziran ayında yayınlanırsa 1 Ağustos tarihinde vergiler devreye alınacak. Yani en iyimser senaryoda Haziran en temkinli senaryoda Ağustos ayında yasalaşıp devreye girmesi bekleniyor. Komisyon ve yasalaşma süreci kanunlarda genelde 60 gün civarı olduğundan Temmuz’da devreye alınma potansiyeli de az değil.

AAPL

AAPL