ABD Dışişleri Bakanı bugün veya yarın İran’ın anlaşma teklifine cevap vereceğini söylüyor. Ancak uzayan savaş daha da uzaması halinde stagflasyonu garantileyecek. Peki nedir bu stagflasyon? Hisse senetleri için ne sonuçlar doğurur? Hangi sektör için etkileri nedir? En önemlisi kripto paralar için ne anlama geliyor? İngiltere merkezli varlık yönetim şirketi Schroders tarafından hazırlanan rapor birçok bilinmeyene ışık tutuyor.

Stagflasyon nedir?

İran savaşının tetikleyeceği bir enerji şokunun stagflasyon dönemine yol açacağına dair endişeler artıyor. Özellikle Avrupa’daki iki katından fazla artan enerji fiyatı, ABD’de son yılların en yüksek seviyelerine ulaşan benzin fiyatı derken yatırımcılar endişelenmekte haksız değil. Asya’nın enerjiye erişimi büyük ölçüde kesilirken Hürmüz Boğazının kapalı kalması helyumdan gübreye kadar birçok maddenin arzını negatif etkiledi. Yani gıdadan çiplere kadar her şeyi etkileyen bir savaştan bahsediyoruz.

Stagflasyon, reel GSYİH büyümesinin son 10 yıllık ortalamanın altında, enflasyonun (TÜFE) ise 10 yıllık ortalamanın üzerinde olması olarak tanımlanır. Stagflasyon genellikle hisse senedi piyasaları için en kötü ortam olarak kabul edilir.

Hisse Senetleri

Bu durum hisse senetleri için kötüdür ancak önemli olan bu değil. Önemli olan, bu ortamlarda sektör performanslarında farklılıklar olduğu ve şirketler arasındaki performans farklarının da artacağıdır.

“Avrupa borsalarının sektör dağılımının, ABD’ye kıyasla onlara fayda sağlayabileceği yönünde bir görüş var. ABD’nin küresel piyasayı domine ettiği göz önüne alındığında, bu durum birçok yatırımcı için sorun teşkil edebilir. Sıkça dile getirilen değerleme argümanının yanı sıra, bu da yatırımcıların bugün küresel hisse senetlerine pasif yatırım yaklaşımlarından kaçınmaları gerektiğine inanmamızın bir nedeni daha.”

Düşük büyüme, işletmelerin ve tüketicilerin kemerlerini sıkması nedeniyle satışları düşüren bir şeydir. Yani işsizliği de besler. Talep zayıftır ve yüksek enflasyon da bu sorunu daha da ağırlaştırmaktadır. Canlı bir ekonomide şirketler, artan girdi maliyetlerini tüketicilere yansıtabilir. Talep zaten zayıf olduğunda ise bu o kadar kolay değildir. Bunun yerine genellikle şirketlerin kâr marjları darbe alır ve bu da kazançlar üzerinde ek bir aşağı yönlü baskı oluşturur.

Merkez bankalarının faiz indirimleriyle talebi canlandırma kabiliyeti de, şirketlerin temel göstergelerinin zayıflamasının yanı sıra, kısıtlanmaktadır. Enflasyon yüksek olduğunda, merkez bankaları genellikle enflasyonu kontrol altına almak için faiz oranlarını düşürmek değil, yükseltmek isterler. Ve yüksek faiz oranları, “durgunluğu” daha da kötüleştirme riski taşır. Ancak faizleri düşürürlerse, bu da enflasyonu daha da yukarı çekme riski doğurur. Kolay bir seçenek yoktur.

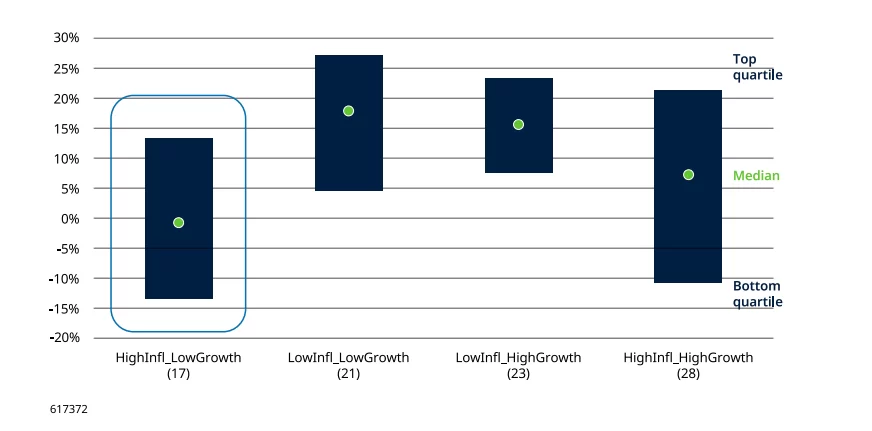

1926’dan bu yana elde edilen verilere göre, stagflasyon yıllarındaki yıllık medyan reel getiri yaklaşık %0 olmuştur. Bu, yatırımcıların uzun vadede hisse senetlerinden genellikle beklediklerinden daha azdır, ancak yüksek enflasyon ortamında enflasyona yakın bir getiri elde etmek kötü bir sonuç değildir.

Analistler bu dönemlerin yaklaşık yarısında hisse senetlerinin kötünün iyisi denebilecek türden performans gösterdiğini söylüyor. Tüm sonuçların yarısı mavi gölgeli alanın içine düşerken, dörtte biri bu alanın üzerinde, dörtte biri ise altında yer almıştır.

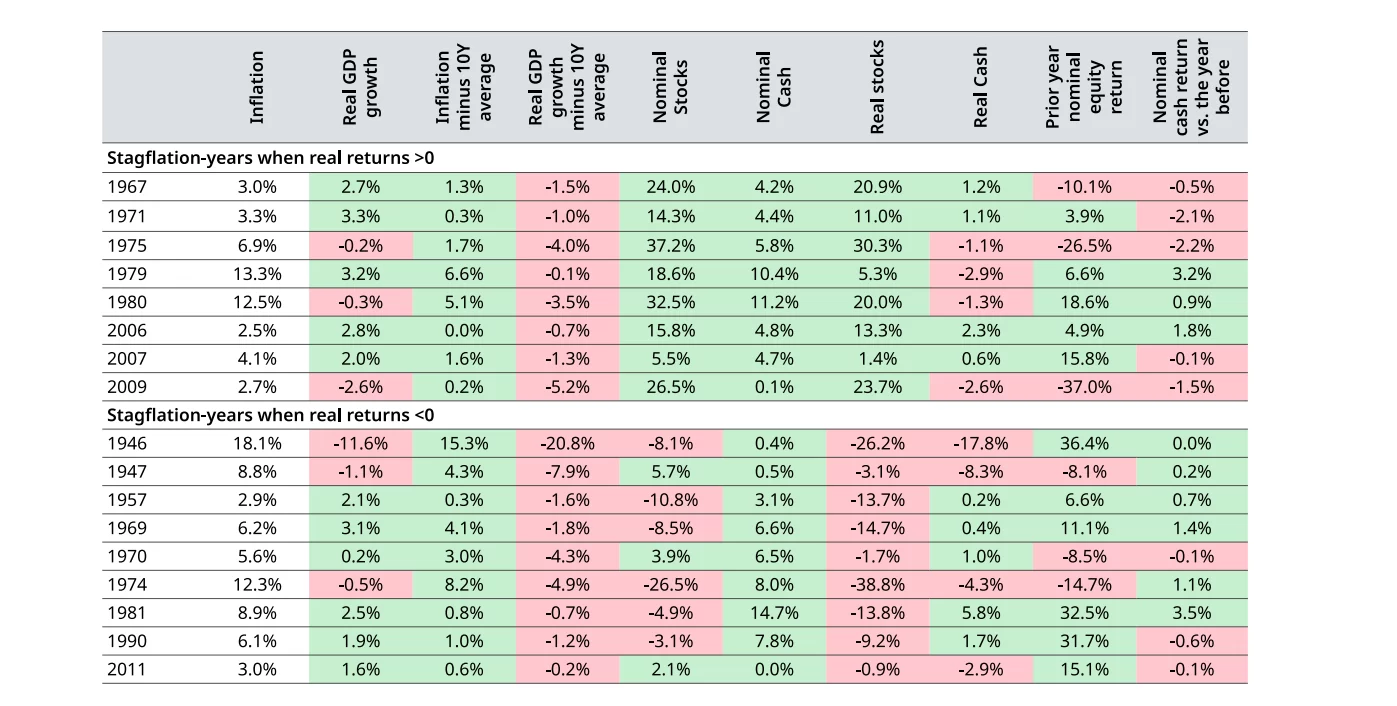

Pozitif reel getiri elde edilen stagflasyon yıllarının sayısı sadece sekiz (1967, 1971, 1975, 1979, 1980, 2006, 2007, 2009) ile oldukça azdır; bu nedenle bu dönemlerde cesur adımlar atarken iyice düşünerek hareket etmeniz gerekir.

Stagflasyon dönemindeki pozitif (ve negatif) reel getiriler, önceki yılın piyasa performansına veya faiz indirimlerine bağlı değildir.

Sektör Bazlı

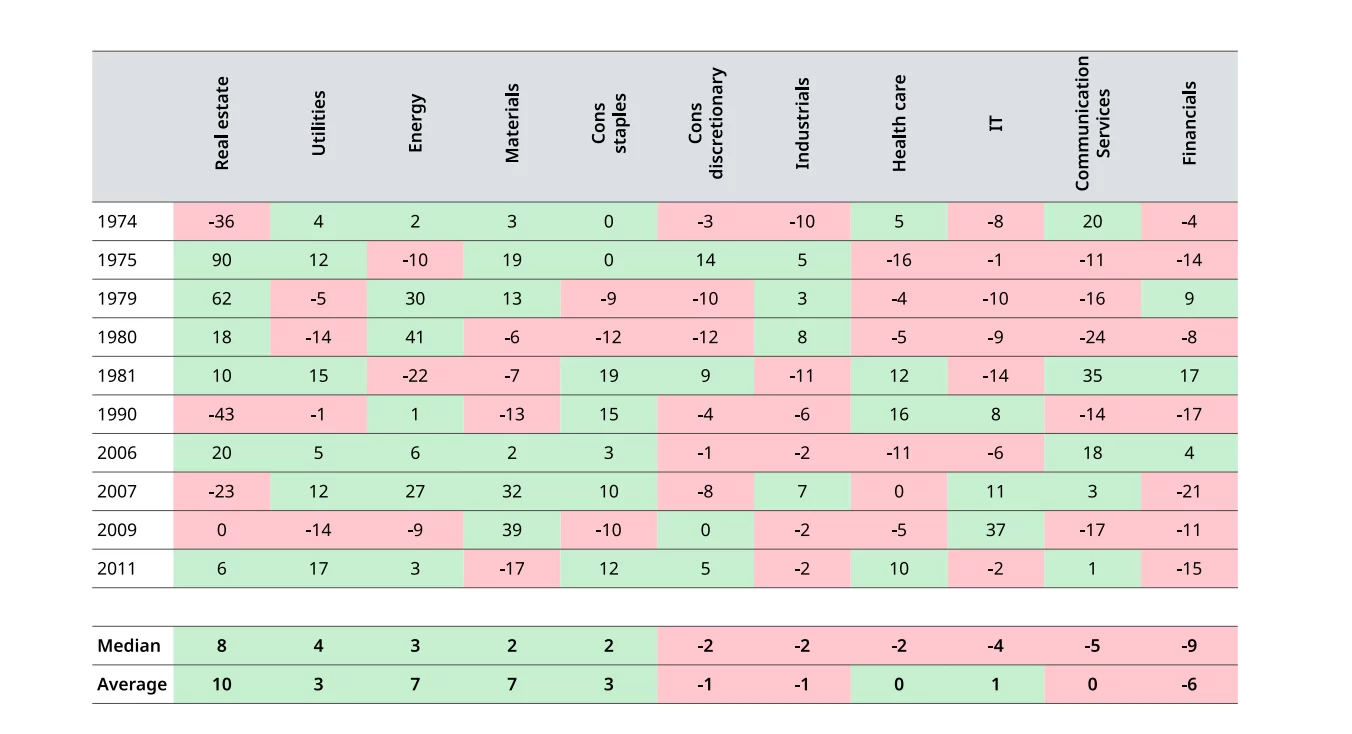

Peki hangi sektörler nasıl performans gösteriyor? 1974’ten bugüne sektörel veriler izlenebiliyor. Bu da tüm stagflasyon dönemlerinin sektörel etkisini anlamayı güçleştiriyor. Ayrıca dönemsel olarak sektör temsilcileri değiştiğinden daha dikkatli şekilde buna bakmamız lazım. İletişim hizmetleri eskiden AT&T gibi telekom şirketlerinden oluşurken, bugün Alphabet (Google) ve Meta, piyasa değeri bazında sektörün neredeyse dörtte üçünü oluşturmaktadır (28 Şubat 2026 itibarıyla). Bu nedenle, tarihsel analizlerden çıkarılan sonuçlara daha az güvenilmeli

Sektörel performans yukarıdaki gibidir.

“Kamu hizmetleri ve temel tüketim malları gibi defansif sektörler, talebin ekonomik döngüye daha az duyarlı olması nedeniyle nispeten iyi performans gösterir. Enerji ve hammadde şirketleri genellikle iyi performans göstermiştir, çünkü yüksek emtia fiyatları stagflasyon sırasında yüksek enflasyonun bir nedeni olmuştur; bu durum şu anda da bir risk teşkil etmektedir.

Sağlık sektörü de genellikle defansif bir sektör olarak sınıflandırılır (performansı ortalama olarak genel piyasanın performansından daha az değişkendir), bu nedenle 1974-2025 döneminde büyümenin düşük ve enflasyonun yüksek olduğu zamanlarda performansının beklentilerin altında kalması ilginçtir.

Gayrimenkul gibi sözde “gerçek varlıklar” nispeten iyi performans gösterebilir, ancak bu sektör aynı zamanda en geniş sonuç aralığına sahip sektörlerden biridir. Bireysel yatırımlar söz konusu olduğunda, performans gayrimenkul piyasasının sektörüne, kira sözleşmesinin süresine ve enflasyona bağlı olup olmadığına, borç vade profiline ve diğer faktörlere bağlıdır. Stagflasyona girersek, gayrimenkul yatırımcıları kiracılarının operasyonel riskini anlamak zorundadır. Bireyler gereksiz harcamalarını kestiği için, isteğe bağlı tüketim malları genellikle temel tüketim mallarından daha düşük performans gösterir.

BT ve iletişim hizmetleri de zayıf bir performans geçmişine sahiptir. Bunun nedeni, artan arz maliyetlerinin yanı sıra talep zayıflığının birleşimi, ancak aynı zamanda değerleme etkileridir. Yatırımcılar gelecekte güçlü kazançlar beklediği için, BT şirketleri, özellikle büyüme odaklı olanlar, genellikle yüksek fiyat-kazanç (P/E) oranlarına sahiptir.”

Kripto Paralar ve Stagflasyon

ABD piyasası, stagflasyonda zorlanan teknoloji sektörüne olan yüksek ağırlığı nedeniyle riskli kabul edilir. ABD’nin stagflasyonda iyi performans gösteren sektörlere toplam tahsisatı sadece %15 olduğundan bu süreçte endeksin kriptoya zararının artması muhtemel.

Küresel ticarete duyarlı endüstriyel ve lüks tüketim mallarına olan %44’lük bağımlılığı nedeniyle Japonya dezavantajlı durumda. Bu savaşın Asya’ya enerji akışına verdiği zarar da (savaşın uzaması halinde) birleştiğinde yeniden carry trade tartışmaları stagflasyon ortamında gündemimizi meşgul edebilir. Bu da kripto paraların aleyhinedir.

Bitcoin kısa süreliğine savaş ortamında pozitif ayrışmış gibi görünse de aşırı fiyatladığı bir gelişmenin “gerçekleşmesiyle” birlikte dengeleme evresinde olduğunu kabul etmemiz gerekiyor. Bitcoin ne enflasyona karşı koruma sağlıyor ne de savaşın getirdiği tedirginliğin ortasında kaçış alanı oluyor. Onun risklerin öncesi ve gerçekleşmesi sırasında sergilediği performansın çelişkisi bazılarını abartılı yorumlara zorlasa da şimdilik (Bitcoin) bu konuda kendini ispat etmiş değil.

Stagflasyonun otomatik olarak piyasa çöküşü anlamına geldiği düşüncesi tarihsel verilere dayanmaz. Fakat Fed’in geciktiği faiz indirimlerinin Avrupa’da faiz artırımlarına denk geleceği muhtemel senaryonun o kadar da zayıf bir ihtimal olmadığını söylemeliyiz. Bu ABD ve risk piyasaları için zorlayıcı olacaktır.