İran ile Hürmüz Boğazı çevresindeki gerilim, bu hafta küresel risk fiyatlamasında belirleyici olmaya devam etti. Buna, Fed cephesinden gelen görece şahin söylemler de ikinci bir baskı unsuru olarak eklendi.

Hürmüz Gerilimi Küresel Riski Yeniden Fiyatlıyor

Haftanın başında Trump yönetimi İran ateşkesini uzattı ve Tahran boğazı şartlı olarak yeniden açtı. Petrol fiyatları geriledi, jeopolitik risk primi hızla daraldı ve S&P 500 yeni bir rekor seviyeye ulaştı. Ancak 22 Nisan’daki ateşkes süresinin dolmasına yaklaşılırken piyasa yön değiştirdi. İran, Hürmüz Boğazı’nı yeniden kapattı; Devrim Muhafızları, geçiş yapmaya çalışan gemilere ateş açtı. Petrol dip seviyelerden toparlanırken, hisse senedi piyasalarındaki alım iştahı da zayıfladı.

Ayrı bir cephede, Warsh’ın Kongre’deki ifadesi piyasalara Fed’in nihai faiz seviyesi üzerindeki kontrolünü koruduğunu ve Beyaz Saray’ın baskısıyla yön değiştirmeyeceğini hatırlattı. Bu da faiz indirimi beklentilerine karşı şahin bir denge unsuru oluşturdu. Bu sırada Singapur Para Otoritesi’nin dört yıl sonra ilk kez politikayı sıkılaştırması, bazı merkez bankalarının enerji şokunu geçici bir aksaklık değil, kalıcı enflasyon riski olarak gördüğüne işaret etti.

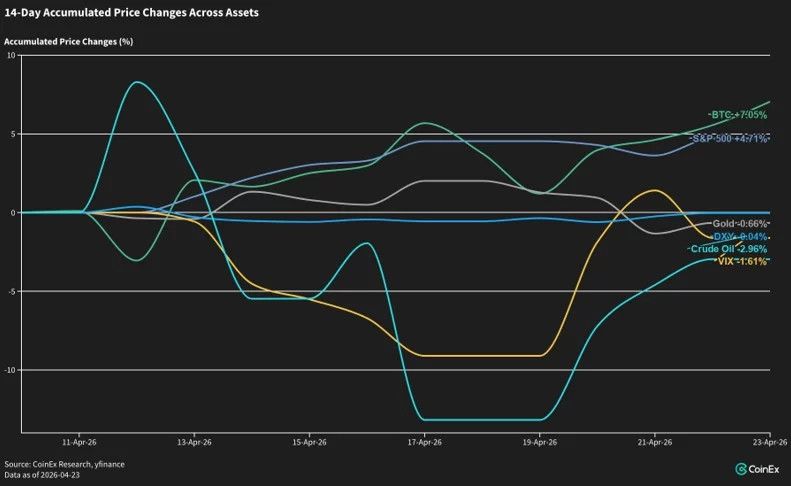

Son iki haftada S&P 500 yaklaşık yüzde 4,7 yükseldi, petrol yaklaşık yüzde 3 geriledi, altın ise hafif negatif seyretti. Bu tablo, piyasaların müzakereyle çözüme ulaşılacağı senaryosunu fiyatladığını gösteriyor. Ancak fiziksel tedarik zincirlerinde bozulma hâlâ ciddi seviyede.

CoinEx Research’e göre bir sonraki makro kırılım yalnızca ateşkes manşetlerine değil, enerji arzındaki gerçek toparlanmanın hızına da bağlı olacak. Hürmüz geçişleri ve bölgesel altyapı normalleşmesi geride kalmaya devam ederse, kuyruk enflasyon riski tahvil faizleri ve dolar için taban oluşturabilir. Böyle bir ortamda hisse senetleri zirvelerde kalsa bile riskli varlıkların net bir yükseliş yerine yatay ve dalgalı seyretmesi daha olası hale gelir.

Piyasa şimdiden “işler kontrolden çıkmayacak” senaryosuna geçmiş durumda. Ancak tanker rotaları ve rafineri lojistiği yalnızca olumlu manşetlerle normale dönmez. Fiyatlama ile sahadaki gerçeklik arasındaki fark fazla açıldığında, önden alınan pozisyonlar hızla çözülebilir.

Bitcoin Rallisi Spot Talebe Dayanıyor

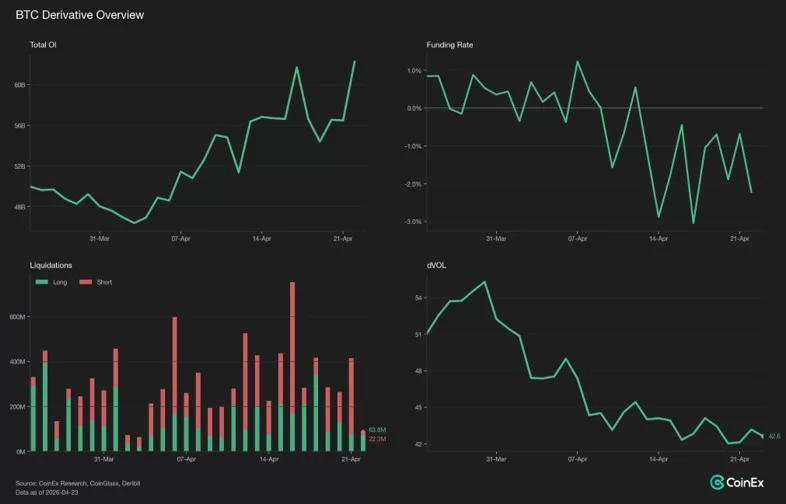

Bitcoin bu hafta hisse senetleriyle birlikte yükseldi. Spot talep hâlâ güçlü; Bitcoin ETF’leri üst üste üçüncü haftada da net giriş kaydetti ve stablecoin arzındaki toparlanma sürüyor. Ancak her iki tarafta da ivme kaybı dikkat çekiyor. ETF’lerde haftalık net girişler yaklaşık 1 milyar dolardan yaklaşık 250 milyon dolara geriledi.

Türev piyasalarda ise görünüm daha ayrışmış durumda. Toplam Bitcoin açık pozisyonları 62,3 milyar dolar ile yaklaşık bir ayın en yüksek seviyesine çıktı. Kaldıraç artıyor ancak fonlama oranları neredeyse iki haftadır negatif bölgede kalmayı sürdürüyor. Bu da fiyat yukarı yönlü ilerlerken vadeli işlem tarafında pozisyonlanmanın hâlâ kısa veya hedge ağırlıklı olduğunu gösteriyor.

Genel tabloya bakıldığında, bu hareket hâlâ büyük ölçüde spot talep kaynaklı. Bu, yalnızca kaldıraçla ilerleyen bir yükselişe kıyasla daha sağlıklı bir zemin sunuyor. Ancak akış momentumundaki zayıflama yakından izlenmeli.

Kripto piyasası şu anda geçiş bölgesinde bulunuyor. Makro yön teyit edilmiş durumda ancak yükselişi destekleyen sermayenin kalitesi zayıflıyor. Son iki haftada yoğunlaşan ETF ve stablecoin girişleri, jeopolitik belirsizliğe rağmen Bitcoin’e hisse senetlerine karşı göreli güç kazandırdı. Bu yapıcı bir sinyal. Fakat yavaşlama şimdiden başladı.

Haftalık ETF girişleri bu kadar zayıf kalırsa, yalnızca kısa pozisyon kapamaları ralliyi taşımaya yetmeyebilir. Diğer taraftan fonlama oranlarının kalıcı şekilde negatif olması, kısa pozisyon sahiplerinin pozisyonlarını korumak için ödeme yapmaya devam ettiğini gösteriyor. Yani düşüş yönlü inanç henüz tamamen çözülmüş değil. Spot alımlar yeniden hızlanırsa, sıkışmış kısa pozisyonların zorunlu çözülmesi yukarı yönlü hareketi hızlandırabilir.

Kısa vadede kritik soru şu: Spot girişler fiyat artışına ayak uydurabilecek mi? Eğer bunu başaramazsa, yükselen açık pozisyon ve kaldıraç piyasaya destek olmaktan çıkıp kırılganlık kaynağına dönüşebilir.

22 Nisan İran-ABD gelişmesi sonrası volatilite yüzeyi de daha temkinli bir tablo çiziyor. ATM bazında normalize edildiğinde, 25-delta skew 21 Nisan’a kıyasla daha az negatif seviyede. Ancak 10-delta put tarafı, 22 Nisan’daki rahatlama hareketinden sonra yeniden pahalılaştı. Bu durum, ana dağılımda daha az düşüş eğilimli bir fiyatlama olduğunu, ancak kuyruk riskine karşı korunma talebinin hâlâ sürdüğünü gösteriyor. Genel okuma bu nedenle net şekilde boğa piyasası değil, temkinli-nötr bir görünüm sunuyor.

Sermaye Büyük Varlıklara Sığınıyor; Hyperliquid’den 100 Milyon Dolar Çıkış

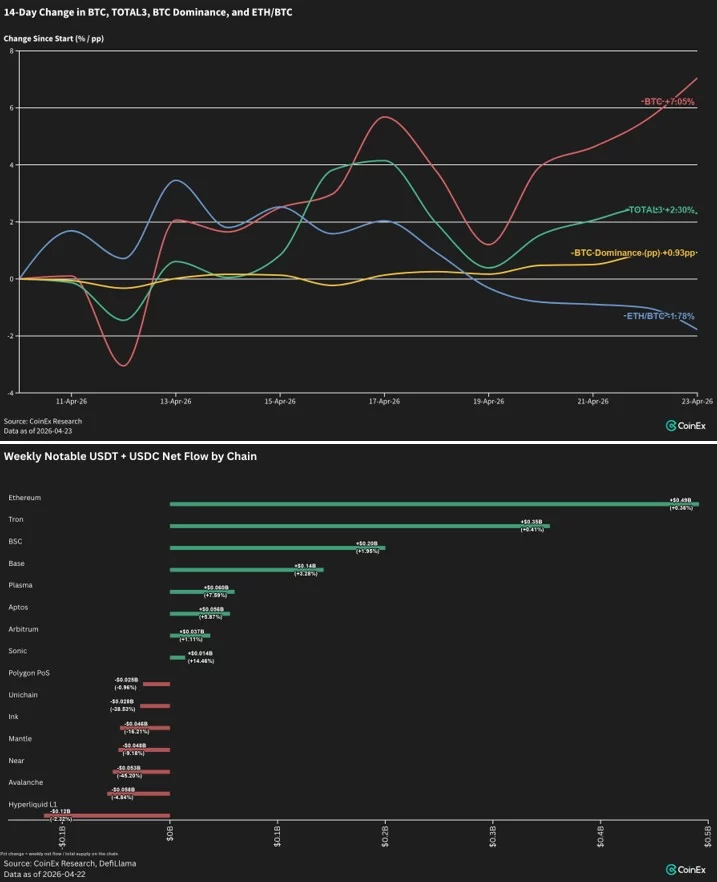

Risk iştahı BTC ve ETH çevresinde kalmaya devam etti. Büyük ölçekli altcoinlere doğru gerçek bir rotasyon görülmedi. Altcoin Endeksi olarak izlenen TOTAL3, son iki haftada yaklaşık yüzde 3,5 yükseldi. Ancak aynı dönemde Bitcoin dominansı yüzde 2’nin üzerinde genişledi. Bu da altcoinlerin mutlak bazda Bitcoin’in gerisinde kaldığını gösteriyor.

ETH/BTC paritesi hafta ortasında yükseldi ancak kazanımlarının neredeyse yarısını geri verdi. Ethereum tarafındaki göreli talep kısa ömürlü kaldı. Zincir üstü stablecoin akışları da bu tabloyu destekliyor. Ethereum, Tron ve BSC toplamda 1 milyar doları aşan net giriş çekerken, Avalanche ve Near gibi orta ölçekli L1 ağları ile bazı L2 ağlarında çıkışlar devam etti. Sermayenin büyük varlıklarda yoğunlaşması ana akım olmaya devam ediyor.

Hyperliquid L1 ise bu hafta 100 milyon doları aşan stablecoin çıkışı yaşadı. Bu, haftanın en büyük tek zincirli çıkışı oldu. Tetikleyici unsur, Polymarket’in sürekli vadeli işlemler alanına yönelik hamlesi ve büyük yatırımcıların agresif kısa pozisyonları nedeniyle oluşan FUD oldu. HYPE, genel piyasaya kıyasla yaklaşık yüzde 20 daha zayıf performans gösterdi.

Kısa vadeli sermaye görünümü olumsuz. Buna rağmen Hyperliquid hâlâ perp DEX hacminde baskın konumunu koruyor ve protokolün gelir modeli çalışmaya devam ediyor. Temel göstergelerde henüz yapısal bir kırılma yok. Buradaki asıl soru, çıkışların bu seviyede dengelenip dengelenmeyeceği ya da daha da hızlanıp hızlanmayacağı.

Piyasalar jeopolitik gerilimin azalacağı senaryosunu fiyatlamış durumda. Ancak fiziksel tedarik tarafındaki toparlanma aynı hızda ilerlemiyor. Makro risk de tam olarak bu farktan kaynaklanıyor.

BTC’nin spot talebe dayalı rallisi yapısal olarak sağlıklı görünse de ETF girişlerindeki zayıflama ve artan kaldıraç güvenlik marjını daraltıyor. Yeni spot sermaye girişi görülene ya da Hürmüz kaynaklı lojistik sorunlar gerçekten normale dönene kadar, daha yüksek olasılıklı senaryo yatay bant hareketi ve aşağı yönlü risklere karşı asimetrik korunma stratejileri olarak öne çıkıyor.