ABD bankacılık sistemi zorlu günler yaşıyor aslında tek sorun yaşayan ABD de değil. Credit Suisse sebebiyle herkes tedirgin. Tek başına 500 milyar dolardan fazla bir büyüklüğe sahip olan bankanın iflası AB, Suud, ABD, İsviçre gibi ülkeleri direkt diğer ülkeleri ise dolaylı yoldan olumsuz etkileyecek. Peki piyasa uzmanları güncel durumla ilgili neler düşünüyor?

ABD Bankacılık Krizi Neden Oldu?

Popüler makro stratejist Lyn Alden, yatırımcıları ABD bankacılık sisteminin yüz milyarlarca dolar değerinde gerçekleşmemiş zararın eşiğinde olduğu konusunda uyarıyor. Makro gurunun bülteninin yeni bir bölümünde Alden, mevcut bankacılık krizinin 2008 yılında ABD konut ve finans piyasalarının küresel bir resesyonu tetiklemesinden nasıl farklı olduğunu açıklıyor. Alden’e göre günümüzde bankalar, hükümetin mali teşvik uyguladığı ve Fed’in faiz oranlarını düşük tuttuğu 2020 ve 2021 yılları arasında büyük ölçüde ABD hazine tahvillerine veya bonolarına yatırım yaptı. Bu sabit getirili menkul kıymetler genellikle bankaların yaklaşık yirmi yıl önce ellerinde tuttukları subprime mortgage’lardan çok daha güvenli kabul ediliyor.

Alden, devlet tahvillerinin vadeye kadar elde tutulduğu takdirde “nominal olarak risksiz” olduğunu söylerken, makro uzmanı mevcut bankacılık krizinin temel nedeni olarak Federal Rezerv’in geçtiğimiz yıl yaptığı agresif faiz artışlarına işaret ediyor.

“Federal Rezerv faiz oranlarını son on yılların en yüksek mutlak hızında (bir yılda %4,49) ve tüm zamanların en yüksek yüzde hızında (bir yılda %0,08’den %4,57’ye, yani 57 kat artış) artırdı.”

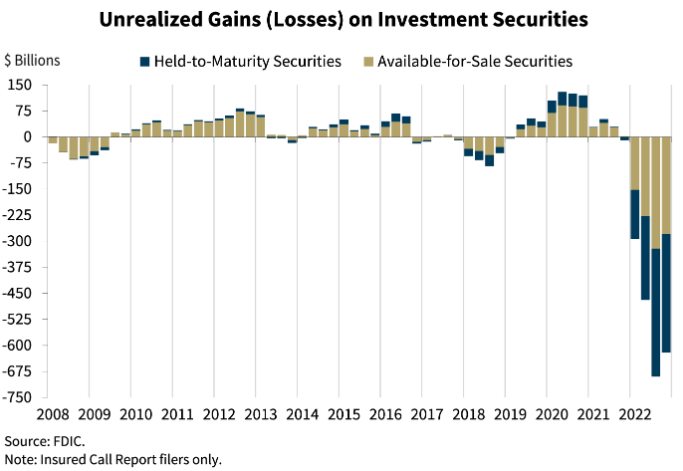

Alden’e göre, faiz oranlarındaki tarihi artış, ABD bankaları tarafından tutulan hazine tahvillerinin değerini önemli ölçüde azalttı. Faiz oranları yükseldiğinde hazine tahvillerinin değeri düşme eğilimindedir. Faiz oranlarının düşük olduğu bir dönemde satın alınan eski tahviller, şimdi yükselen faiz oranları nedeniyle daha yüksek getiri sunan yeni hazine tahvilleriyle rekabet etmek zorunda. Sonuç olarak, satıcılar zarar etmek zorunda kalıyor.

“Faiz oranlarının hızla arttığı bir yılın ardından, bu sabit getirili menkul kıymetlerin fiyatları bankaların bunları satın aldığı dönemdekinden daha düşük. Başka bir deyişle, eğer 10 yıllık bir Hazine tahvilini faizler %1,5 iken satın almışlarsa ve bugün %4 ise, bu eski Hazine tahvilleri potansiyel alıcılar tarafından fiyat açısından yaklaşık %15-20 oranında iskonto edilecektir. Faiz oranlarının düşük olduğu dönemde satın alınan ve bugün satılmaları halinde büyük ölçüde iskonto edilecek olan bu kadar çok menkul kıymet nedeniyle bankaların çok sayıda gerçekleşmemiş zararı bulunmaktadır. Aslında 600 milyar doların üzerinde gerçekleşmemiş zararları var.”

Kripto Paraları Nasıl Etkileyecek?

Silicon Valley Bank, Signature ve Silvergate Bank elinde olması gerekenden daha büyük oranda tahvil tutuyordu. Peki müşterileriniz paralarını istediğinde kısmı rezerv bankacılığında ne yaparsınız? İlk gelen müşterilere likidite gücünüze göre ödeme yaparsınız, ardından sonraki gelenler için tahvilleri satıp ödeme yapmaya başlarsınız. Fakat tahvilleri %15-20 iskontolu sattığınız için müşterilerinizin toplam bakiyesi aynı oranda düşer. Son gelen müşterilerin bakiyesi iskontoya gittiği için ödeme yapamaz iflas edersiniz.

Eğer bankalar iflas ediyorsa, Fed kurtarma paketleri açıklamak zorunda kalır. Veya ABD vatandaşlarının 250 bin dolardan fazla kayıpları için su içmelerini söyler. Şimdilik FDIC ve Fed bunu yapmıyor, müşteri varlıklarını 1:1 oranında garanti etmek için 250 bin dolarlık limiti kaldırdı. Fakat sorun şu ki iflas eden 3 banka gibi çok fazla banka var. Credit Susisse geçtiğimiz yıl son çeyrekte 120 milyar doların üzerinde müşteri mevduatı çıkışı gördüğü için SEC’e son raporu sunamadı. İflas eden 3 bankanın toplamından daha büyük varlığa sahip olan Credit Susisse’nin iflası sadece mevduat sahiplerini değil hissedarları da soğuk su içmek zorunda bırakacak.

Özetle küresel ölçekte devasa bir bankacılık krizinin ortasındayız. Peki bu kripto paraları nasıl etkiler? Eğer merkez bankaları enflasyon inadından vazgeçip piyasaya likidite pompalamaya başlarsa faizlerin düştüğü ortam iskontoları azalır ve müşteriler paralarını alabilir. Bu durum kripto paraların da azalan faiz, artan likidite ortamında hızla yükselmesine neden olur. Şimdilik merkez bankaları bu senaryoyu kabus gibi görse de zincirleme iflaslar onları buna zorlayacak gibi görünüyor.