Türkiye Serbest Muhasebeci Mali Müşavirler ve Yeminli Mali Müşavirler Odaları Birliği (TÜRMOB), bugün “kripto para birimleri, Blockchain teknolojisi, Blockchain’in muhasebe alanında kullanımı, kripto paraların nasıl sınıflandırılacağı ve kripto para birimlerinin nasıl vergilendirileceği” konuları üzerine kapsamlı bir Webinar’a imza attı.

TÜRMOB Genel Başkanı Emre Kartaloğlu’nun açılış konuşmasını yaptığı Webinar’da, Ekonomi Gazetecileri Derneği Başkanı Celal Toprak moderatör koltuğundaydı. Önemli iki isme ek olarak alanında uzman dört önemli isim de Webinar’da konuşmacı olarak yer aldı: Boğaziçi Üniversitesi’nden Cemil Şinasi Türün, SPK Başuzmanı Hulusi İlker Evin, Bilecik Şeyh Edebali Üniversitesi’nden Prof. Dr. Ümmühan Aslan ve American University of the Middle East’ten (AUM) Prof. Dr. Serdar Özkan.

Coin, Token, Altcoin, Stablecoin Nedir?

Kripto para ekosisteminde de yakından tanınan Cemil Şinasi Türün öncelikle bazı temel tanımları yaparak etkinliği başlattı. Türün öncelikle coin ve token arasındaki farktan bahsetti. Yapılan açıklamalara göre coin, kendi Blockchain’i üzerinde çalışan varlıkları temsil ederken token, başka Blockchain’ler üzerinde çalışan varlıkları temsil ediyor.

Bunların yanı sıra kripto para ekosisteminde stablecoin, altcoin ve yeni yeni duymaya başladığımız non-fungible token gibi farklı alt kategoriler de bulunuyor. Türün’ün açıklamalarına göre tüm coin’ler ve token’ların toplamı altcoin’leri oluşturuyor. Stablecoin’ler, Blockchain üzerinde geleneksel paralara sabitlenen kripto paraları temsil ederken non-fungible token’lar, tekillik token’ları olarak tanımlanıyor.

Bunlara ek olarak Türün, düzenlemeler açısından kripto para birimlerinin nasıl sınıflandırılacağının ve kayıtların nasıl yapılacağının çok önemli olduğunun da altını çiziyor.

Türkiye’de Kripto Paraların Yasal Durumu

Etkinliğin bir diğer katılımcısı SPK Başuzmanı Hulusi İlker Evin, “Kripto Paraların Halka Arzı” konusuna değindi. Ancak öncesinde kripto para birimlerinin Türkiye’deki yasal durumundan da söz etti. Evin’in yaptığı sunuma göre kripto paralar, elektronik para olmadıkları için BDDK tarafından düzenlemelere tabi değiller. Bu noktada SPK, aracı kurumların kripto para işlemlerine aracılık etmediğini ifade ederken Hazine, kripto paraların riskli ve düzenleme dışı olduğunu, bu sebeple yatırımcıların dikkatli olmaları gerektiğini ifade ediyor.

Tüm bunlara ek olarak Evin, kripto paraların halka arzı yani ICO’lar, IEO’lar STO’lar ve son dönemde DeFi ile çok farklı alanlar doğduğunu ifade etti. Evin’e göre bu teknolojik gelişmeler çok önemli ancak düzenlemeler ile yasaklanmaları halinde teknolojiden geri kalma ya da düzenleme olmadan devam etme halinde büyük riskler teşkil etme gibi bir ikilem oluşuyor. Bu sebeple Evin’e göre piyasa kendi kendini düzenleyene ve uluslararası görüşler netleşene kadar yatırımcıların çok dikkatli olması gerekiyor.

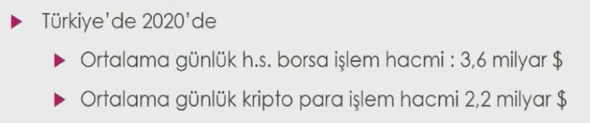

Bunların yanında Evin’in paylaştığı verilere göre Türkiye’de 2020 yılında ortalama günlük hisse senedi borsa işlem hacmi 3,6 milyar dolar iken kripto para borsa işlem hacmi 2,2 milyar dolardı.

Öte yandan Evin’in açıklamalarına göre şu an için her ne kadar bazı ülkelerde izin verme ya da yasaklama yönünde adımlar atılmış olsa da genel itibari ile ülkeler kripto paraların halka arzı konusunda adım atmıyor, bekle ve göre modelini uyguluyor.

Blockchain, Kripto Para Birimleri ve Muhasebe

Aslında Blockchain’i “dağıtık muhasebe defteri” olarak tanımlıyoruz ve bu noktada muhasebenin, kripto para birimlerinin ve Blockchain’in nasıl buluşacağı büyük önem taşıyor. Prof. Dr. Ümmühan Aslan da tam olarak bu konu ile ilgili yaptığı açıklamalarda, Blockchain ve kripto para birimleri ile muhasebecilikte ciddi dönüşümleri beklediklerini kaydetti. Özgür bir kayıt sistemine doğru gidildiğini dile getiren Aslan, bir şeyin muhasebeye konu olabilmesi için hak ve yükümlülük doğurması gerektiğini belirtti. Bu noktada Aslan’a göre kripto para birimlerinin varlık olarak tanımlanmasında hiçbir sorun bulunmuyor.

Öte yandan Aslan, kripto para birimlerinin hangi sınıfta yer alacağı ya da kripto paralar için yeni bir varlık sınıfı mı oluşturulacağı noktasında net bir cevap olmadığını ifade ediyor. Ancak bu noktada önemli olan durumun, varlıkların hangi amaçlarla elde tutulduğu konusu olduğunun altı çiziliyor.

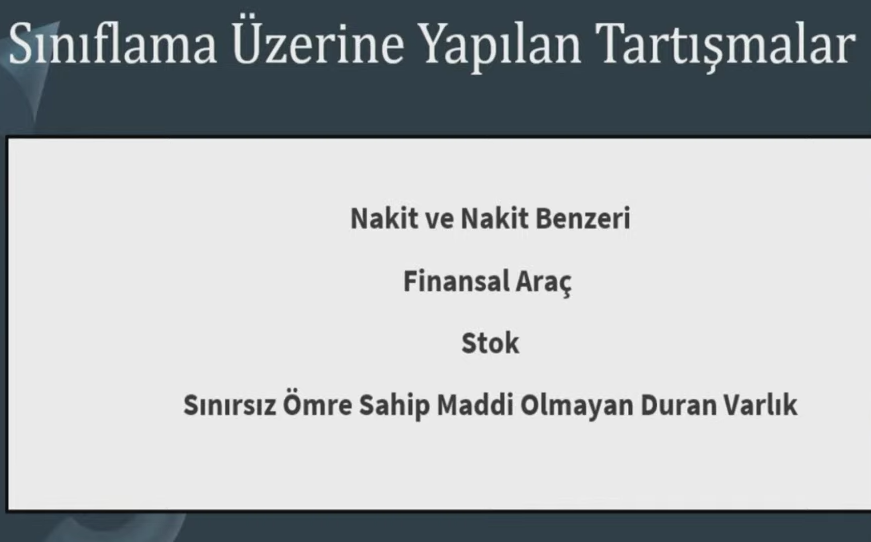

Aslan’ın sunumuna göre kripto para birimleri ya dört temel varlık sınıfı altında sınıflandırılabilir ya da yeni bir varlık sınıfı olarak yer alabilir. Aslan’ın bahsettiği varlık sınıfları ise nakit ve nakit benzeri araç, finansal araç, stok ve sınırsız ömre sahip maddi duran varlık olarak sıralanıyor.

Kripto Para Vergilendirmesi: Geriye Dönük Vergi Alınabilir Mi?

Aslan’ın açıklamalarına göre kripto para birimlerinden; ticari kazanç vergisi, menkul kıymet kazancı vergisi ve sair kazanç altında değer artış kazancı vergisi alınabilir.

Bu noktada Aslan’ın günlerdir büyük bir merak konusu halini alan “Geçmişe yönelik vergi alınır mı?” konusuna da açıklık getirdiğini belirtmek gerekiyor. Aslan, kanunların geriye yürümez olduğunun ve vergi kanunlarının geçmişi kapsamadığının altını çiziyor. Ancak eğer kripto para birimlerinden alınacak vergi, daha önce tanımlanmış bir vergiye atfen yapılırsa geriye dönük bir vergilendirme oluşabilir. Aslan bu durumda dahi geriye dönük olarak 5 yıllık bir sürecin vergiye konu olacağını ifade ediyor.

Öte yandan Aslan, kurum kazancı konusunda herhangi bir sorun olmayacağını belirtiyor ve asıl sorunun gerçek kişilerin kazancı üzerinden alınacak vergilerde olduğunu belirtiyor. Çünkü kripto para kazançlarının, hangi kazanç unsuru altında değerlendirileceği olayın kökenini oluşturuyor.

Bunlara ek olarak Aslan’ın açıklamalarına göre kripto varlıklar şu an itibari ile menkul kıymet tanımlamasına uymuyor. Çünkü menkul kıymet denildiğinde ya kar payının olması ya faiz gelirinin elde edilmesi ya da al-satlardan kazanç elde edilmesi gerekiyor. Her ne kadar al-sat boyutu şu anda kripto paralara uyuyor olsa da yeni bir tanımlama olmadığı için menkul kıymet olarak değerlendirilmesi günümüzde mümkün değil.

Muhasebeciler Kripto Paralar ve Blockchain’lerden Nasıl Etkilenebilir?

Prof. Dr. Serdar Özkan konuşmasına, “Kuyuya bir taş atıldı ve biz çıkarmaya çalışıyoruz.” sözleri ile başladı. Özkan’ın açıklamalarına göre Blockchain teknolojisi, muhasebecilerin kayıt yükünü azaltarak asıl işleri olan danışmanlık ve mali müşavirlik mesleklerini icra etmelerine olanak tanıyabilir.

Buna ek olarak Özkan, her şirketin ya da her kurumun Blockchain kullanabilme olasılığına da değindi. Özkan’a göre büyük firmalar ya da uluslararası firmalar için Blockchain çok faydalı olabilirken küçük ve orta ölçekli firmalar için benzer bir fayda sağlanamayabilir.

Öte yandan Özkan’a göre kripto para birimleri yeni bir varlık sınıfı olarak nitelendirilmeli. Ancak böyle bir sınıflandırma yapılabilmesi için şu an tüm dünya kripto para birimlerinin daha da yaygınlaşmasını bekliyor.

Ayrıca Özkan, şu anda kripto para piyasasının çok dalgalı ve güvenilir olmadığını ifade ediyor. Bu sebeple şirketlerin kripto para birimlerini bir performans kaynağı olarak gösterip gösteremeyeceği büyük önem taşıyor. Özkan konuyla ilgili, “Şu anda ne yapacağımızı biz de bilmiyoruz. Benim gözlemlediğim kadarıyla yatırımcılar şu an stabil olmadıkları için kripto paralara geleceğe yönelik araçlar gözüyle bakmıyor.” sözlerini kullandı ve kripto para birimlerine karşı bir güven sorunu olduğunun altını çizdi.

Tüm bu açıklamalara bakıldığında şu an için Türkiye’de kripto paralar ile ilgili herhangi bir yasal statü bulunmadığı net bir şekilde anlaşılıyor. Yani, “Bitcoin yasadışı mı?” sorusunun cevabı “Hayır”. Bununla birlikte “Bitcoin yasal mı?” sorusunun cevabı ise belirsiz. Ancak bugün Hazine ve Maliye Bakanlığı’nın da resmi bir şekilde yaptığı açıklamada belirtildiği gibi ülkemizde kripto para birimleri yakından takip ediliyor ve gerekli çalışmalar yürütülüyor. Yine de kripto paralar ile ilgili adımların çok hızlı atılmayacağı ve henüz yasal düzenlemeler, yasal statüler ve vergilendirme konularında önümüzde uzun bir yol olduğu anlaşılıyor.