Bitcoin  $66,111.47 fiyatında yaşanan her büyük düşüşün ardından gündeme gelen şey MicroStrategy tasfiye riski oluyor. Şirketin ismi Strategy olarak değiştirildi ve bugün de 44 milyar dolar değerindeki yaklaşık yarım milyon Bitcoin’in satışı potansiyeliyle alakalı tartışmaların alevlendiğini görüyoruz. Peki bu mümkün mü?

$66,111.47 fiyatında yaşanan her büyük düşüşün ardından gündeme gelen şey MicroStrategy tasfiye riski oluyor. Şirketin ismi Strategy olarak değiştirildi ve bugün de 44 milyar dolar değerindeki yaklaşık yarım milyon Bitcoin’in satışı potansiyeliyle alakalı tartışmaların alevlendiğini görüyoruz. Peki bu mümkün mü?

MicroStrategy Bitcoin Satar Mı?

Daha doğrusu yeni adıyla Strategy şirketi borç ihracıyla rezervine eklediği BTC varlıklarını satmak zorunda kalır mı? Bu konuyu The Kobeissi Letter gündemine aldı ve sorunun cevabını verdi. Şirket Trump heyecanıyla dotcom balonu dönemindeki tüm zamanların rekor seviyesine ulaşmış ardından piyasadaki dalgalanmayla yüzde 55 oranında hisse değeri kaybı yaşamıştı.

Şirketin elinde 499.096 dolar değerinde BTC var ve bunun USD karşılığı dalgalı fiyatı bir kenara bırakırsak kabaca 44 milyar dolar değerinde. BTC alımlarıyla yukarı çektiği ortalama maliyetiyse son 2 milyar dolara yakın alımla birlikte 66.350 dolara yükselmişti. Tasfiye fiyatı olarak konuşulan şey ortalama maliyet veya altında bir rakama gerileyen BTC fiyatını temsil ediyor, yatırımcıların endişesi bu.

Strategy Tasfiye Tartışmaları

2020 yılından bugüne Strategy BTC aldı ve almaya devam ediyor. Üstelik Saylor 3 boyunca (en az) buna devam edeceğini söylemişti. Bugünden daha zor günler de olmuştu aşağıdaki TKL tarafından paylaşılan grafik önceki büyük düşüşleri ve devam eden alımları gösteriyor. 70 bin dolardan 15.500 dolara düşüş yaşanan 2022 yılı ayı piyasası en zorlu dönem olarak örnek verilebilir. Bu dönemde fiyat ortalama alım maliyetinin epey altına inmişti.

Şirketin stratejisi genelde ek sermaye artırımı kapasitesinden besleniyor. Yükümlülüklerinin varlıklarından önemli ölçüde daha yüksek olduğu bir durumda, bu yetenek bozulabilir. Aşağıdaki örnek tablo BTC fiyatında sürekli düşüşle birlikte BTC’nin uzun süre aşırı düşük seviyelerde kaldığı ortamda bunun gerçekleşebileceğini gösteriyor.

Şirketin nakit oluşturma modeli 4 adımdan oluşuyor. Yüzde 0 dönüştürülebilir tahvillerle borç alın. İkinci aşamada BTC satın alın ve fiyat artsın. Üçüncü adımda yeni hisseleri primli olarak satın alın ve daha fazla BTC alın son adımda da bunu sürekli tekrarlayın.

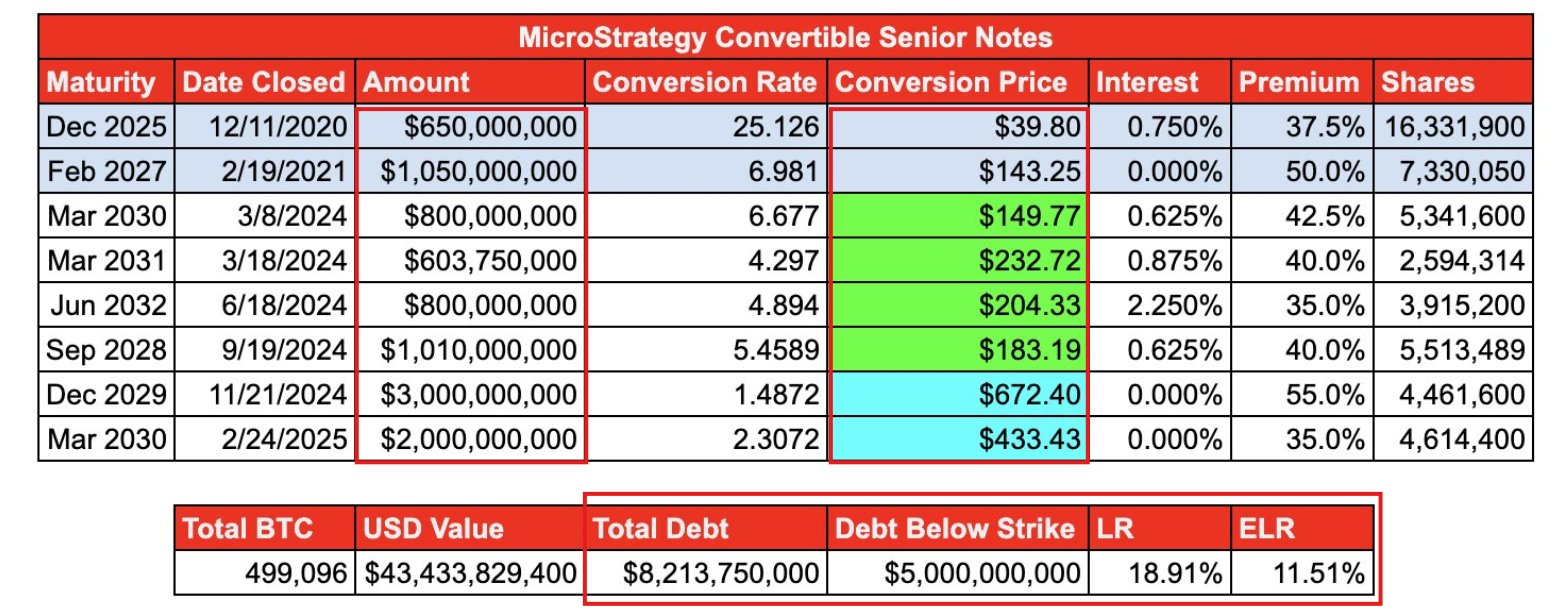

Şirket şu anda 43,4 milyar dolar BTC karşılığında 8,2 milyar dolar toplam borca sahip. Aşağıdaki tabloda görüldüğü üzere bu borcun çoğu hisse fiyatının altında dönüşüm fiyatları olan dönüştürülebilir senetlerde tutuluyor ve çoğunun vadesi 2028 sonunda doluyor.

Yani en az 3 yıl alımlara devam edeceğiz hikayesi biraz da buradan güç buluyor. The Kobeissi Letter şuna dikkat çekiyor;

“Zorunlu tasfiyenin gerçekleşmesinin tek yolu, şirkette “temel bir değişiklik” olmasıdır. Bu, $MSTR’in Bitcoin varlıklarını tasfiye etmesini gerektirebilir, çünkü tahviller için erken itfa çağrısı yapılır.

Peki, “temel değişiklik” tam olarak nedir?” EpochVC’ye göre aşağıda görüldüğü gibi, şirketin tasfiyesi veya feshi için bir hissedar onayı gereklidir. Etkili bir şekilde, tasfiyenin gerçekleşmesi için önce bir hissedar oylaması veya kurumsal bir iflas olması gerekir.”

Şirketin uzun vadeli borç dönüşleri burada avantajı. Ancak dönüştürülebilir tahviller 2027+ yılından itibaren vade sonunda dönüştürme fiyatının altında kalırsa? Buradaki temel espri BTC fiyatını 4 yıllık dönemlerde zaten sürekli yeni zirveler yapmasıdır.

Geçtiğimiz günlerde Saylor BTC 1dolara düşse bile tasfiye olmayacağını söyledi ancak kıyamet senaryosunda senet sahiplerini görmezden gelemezler ve şirketin tasfiyesi için karar alınabilir. Bu da şu anlama geliyor “borç yönetilemez hale gelirse” tasfiye olabilir. Bu da uzun süre MSTR hisselerinin BTC fiyatının sürekli düşüşüne bağlı olarak değer kaybettiği ortamda mümkün olur.

Önemli diğer bir detay da Michael Saylor’un oy gücünün %46,8 olduğu gerçeğidir. Hissedar oylamasından bahsediyorsak burada Saylor istemeden oylamayı geçirmek imkansıza yakın.

Özetle bugünün şartlarında 2027 yılına kadar tasfiyeyle alakalı ciddi bir tartışma görmeyeceğiz ve bu söylentileri ciddiye almamak gerekebilir.