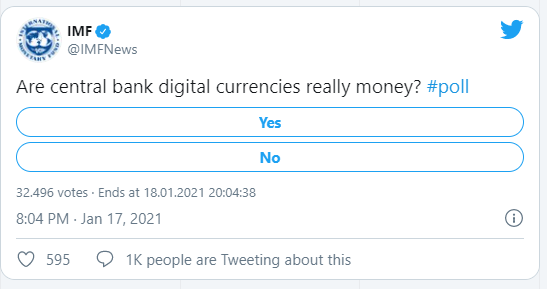

Pazar günü Uluslararası Para Fonu (IMF) Twitter üzerinden bir araştırma yaptı ve 1.7 milyon takipçisine şu soruyu sordu: Merkez bankası dijital para birimleri (CBDC’ler) gerçekten para mıdır?

Cevap: Hayır

Pazartesi sabahı itibarıyla yanıt veren 30.800 kişinin yaklaşık yüzde 65’i hayır cevabını verdi. Yorumların çoğunlukla kripto para destekçilerinden geldiği göz önüne alındığında aslında bazı kişiler biraz taraflı bir anket olmuş olabileceğini dile getirdi. Hatta bazı katılımcılar bu tür para birimlerinin dolandırıcılık olduğunu bile belirttiler.

Merkez Bankası Dijital Para Birimleri

CBDC’ler, geleneksel paranın merkezi ve dijital versiyonları olarak karşımıza çıkıyorlar. Belirli bir geleneksel para birimi ile 1: 1 esasına göre sabitlenmiş olan stablecoin’lere benziyorlar. Şimdiye kadar sadece Çin resmi olarak kendi dijital para birimini çıkarma yolunda ilerliyor.

Öte yandan aynı Twitter anketinde IMF, merkez bankalarının dijital para birimlerini çıkarırken düzenleyici engellerle karşı karşıya kalacağını da sözlerine ekledi. IMF konuyla ilgili, “Merkez bankaları dijital para birimi geliştirme durumunu incelerken, birçoğunun kendi tüzüklerine göre bunu yapmasına izin verilmeyebilir.” sözlerini kullandı ve dünyadaki merkez bankalarının% 80’inin yalnızca “fiziksel” nakit verme yetkisine sahip olduğunu belirtti.

Kağıt Para ve Dijital Para

IMF’ye göre, tüm vatandaşlar finansal hizmetlere kolayca erişebilmeli ve dijital para birimleri söz konusu olduğunda, bu hizmetlere erişmek için mutlaka dijital araçlara sahip olmalılar. Bu cihazların mülkiyeti herhangi bir hükümet tarafından karşılanmayacağı için de dijital para basımı önemli bir yasal sorun haline gelir. CBDC’ler ile ilgili daha detaylı bilgiye “Merkez Bankası Dijital Para Birimi Nedir? Kriptolardan Farkı Ne?” metnimizden ulaşabilirsiniz.

Bunlara ek olarak IMF’ye göre bir başka sorun da, dijital para birimlerinin bir ülke vatandaşlarının banka hesaplarının doğrudan merkez bankalarında olduğu anlamına gelebileceğiydi. IMF’e göre buna vergilendirme, iflas kanunları ve ödeme sistemleri ile ilgili endişeleri de ekleyince ve CBDC piyasaya sürmek “karmaşık bir yasal zorluk” haline gelebilir.